1986年1月11日星期六②

股票与债券市场经历了一次严重的下挫行情,我遭受了极大的损失。早在12 月期指到期时——当时正赶上一次短暂的股市高峰——我已经在股票市场上建立了最大限度的敞口,而我的债券头寸也还没有脱手。结果,当跌势来临时,我的股票和债券头寸都得不到任何保护。是否应当将债券头寸削减一半?我对问题的严重性还有些将信将疑,尽管当市场开始下跌时我确实抛出了1 亿美元的债券,但因为我并不相信跌势真的会持续下去,所以后来我又急不可耐地将先前抛售出去的份额又买了回来,可是当时的时机远未成熟。好在我的外汇和欧洲股票的交易策略还是正确的。趁着一次短暂上扬的机会,我取消了过度的外币头寸,所以我现在的外币投资仅限于自有资本——英币空头与马克多头——没有动用杠杆操作,我还加强了在外国股票市场中的投入,因此尽管价格上涨,我的敞口总态势还是稳定的。

① 在本书中收入这一章主要是考虑到它的文献价值,其内容相当地单调和重复,对我的宏观操作方法不十分感兴趣的读者可以跳过这一段,从第220 页开始往下看。

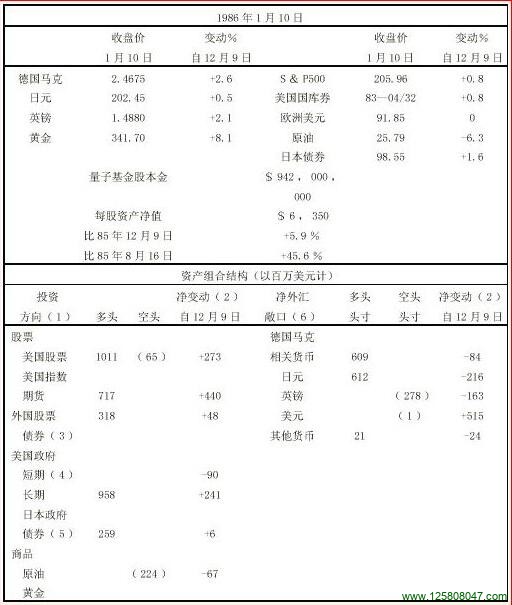

② 第193 页以后的图表显示量子基金在1985 年12 月9 日到1986 年3 月31 日的市场敞口及其成就。日记录表中插入的注释(1)~(6)的含义见第130 页。

表12-1

同往常一样,崩盘是多种因素相结合而促成的,其中最主要的是就业报告,它明白无误地向市场指出,不存在降低贴现率的可能性。针对利比亚的措施也引起了不安——市场上充满了未经证实的有关阿拉伯国家抛售股票、债券和美元的谣言,我利用其中一次的机会将外币头寸脱手。股票市场也许同样受到了垃圾债券保证金要求的有关规定的影响,星期五下午,在跌势初起后两日,债券市场跌破了一个重要的支撑点,30 年期债券的9.5 %的收益水平,其间又涉及到格拉姆—鲁德曼修正案的违宪问题。

市场之所以如此脆弱,完全是由于当时盛行的那种乐观气氛所致。不幸的是,我也落入了同样的陷阱,因此,当价格下跌时,我正好在股票市场上占据着最大限度的敞口,我将当时的变化看成是一次典型的牛市修正行为,其强度——在两小时之间指数期货下跌5 %——似乎也表现出一种征兆,即如果牛市市场持续下去的话,后市仍然有可能会出现以暴跌结束牛市行情的局面。

这种情况是极具代表性的。往往股市的繁荣能够经受住一连串的考验,以至于人们以为这场繁荣将是坚不可摧的,但恰恰就在这时,一场危机已经酝酿成熟了。当然,现在距离这一点还相当遥远。市场情绪仍然非常谨慎,突然的下跌只是表现了市场因近期内不可能出现贴现率下调而引发的失望情绪。短期债券市场已经修正完毕——欧洲美元期货几乎下跌了二分之一点,长期债券的反应可能有点过头,不过,如果真是这样,我就可以指望它很快地反弹回来。在此之前,我的头寸调节基于以下的信念,即经济并没有真正的动能,联邦储备局也许不会降低贴现率,但也绝对没有道理允许联邦基金利率高过目前的水平。同样,我认为有关格拉姆—鲁德曼修正案的违宪争论并不重要——等到问题形成结论时,相应过程早已先期展开了。如果这一观点是错误的,那我将不得不在遭受严重亏损的形势下调整自己的头寸。到目前为止,我还是倾向于硬着头皮坚持。我预计,明天的债券市场将会遭受最大的压力,究竟会造成多大的损失,这还很难说。不过,股票市场的日子从现在起应该比债券市场好过一些。

问题在于,如果不先卖出去一部分,我就无法购入。因此,我所能做的只是坐在圈外,寄希望于形势不至于失控。我的现金储备应该足够应付眼前的困难,不过这种事情是谁也不能打保票的。跌势耗尽了我的现金储备,使我的处境比大势调整之前更加危险,不过,既然我认为这是一个短暂的现象,那么现在增加现金储备也就没有什么意义,但出于同样的考虑,进一步削减现金储备也是极其危险的。