1986年2月22日星期六

我在退出杠杆操作时有些操之过急,未能从股票和债券市场的反弹中充分获利。当听说初级法院将裁决格拉姆—鲁德曼修正案违宪的消息时,我甚至还安排了一笔短暂的债券期货空头,但是这一决定延迟了一周才得以施行,那时正赶上石油价格暴跌,新的问题的急迫性高于一切,因此我被迫认亏平仓。简言之,交易成果不佳。不过,基金却表现良好,这主要应归功于石油与美元的空头,个股的选择也是成功的。

事实上,在目前这种形势下,对自己的头寸缺乏保护将令我非常不安——这也许可以解释杠杆操作下我的蹩脚的交易。我认为石油价格的下跌将造成双重的影响,即经济刺激与金融危机。证券市场正在对前者做出反应,而我则对后者极为关注。

我们已经接近于国际债务危机摊牌的时刻,石油已经跌到了15 美元以下,墨西哥的偿债能力将达不到100 亿美元的要求。为了应付这一情况,必须采取一系列措施:墨西哥还要将腰带再勒紧一些;银行必须承受冲击,美国将不得不以馈赠或石油价格保护的名义为墨西哥拨出一部分资金。这些做法当然不是不可行,但却会非常地复杂而微妙,银行所做的让步也必须同时给予其他国家。所有的金融中心银行都在消化吸收向欠发达国家贷款利率下调所造成的影响。不过,美洲银行看来这次是在劫难逃了。它将求助于担保,一如大陆伊利诺斯银行,以保护储户的利益。储户们甚至不会将其放在心上,但股票市场却会有反应。市场的强势,再加上介入期货期权交易的信贷规模,这两者的结合,决定了市场随时可能爆发突然的行情逆转。在1 月份,两小时之间下跌5 %,下一次也许就会达到10 %甚至15 %。我确信,崩溃的危险已经从银行系统转向金融市场,我希望这次不至于套住,否则连我自己都会觉得太愚蠢了,谨慎也许要付出一点代价,但至少可以保证生存。

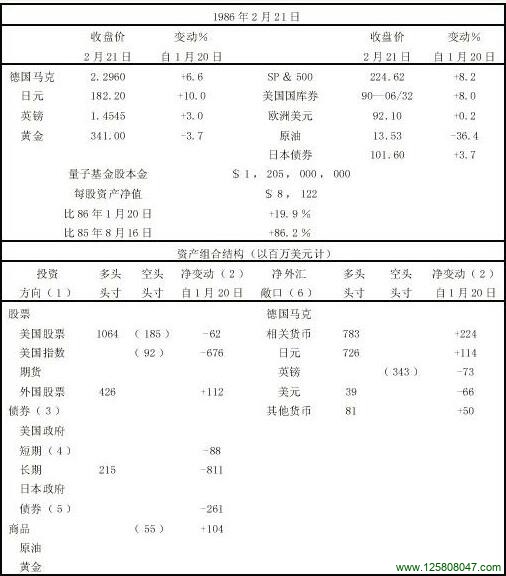

表12—3

我得到消息,墨西哥总统德·拉·马德里将于今晚发表演说,于是卖掉了一些S&P500 期货和美元空头,以为安度周末的万全之计。

1986年3月27日星期四

自1 月末削减杠杆头寸以来,我几乎没有进行任何大的调整,回想起来,当时我有些操之过急,错过了债券市场反弹的最佳时机,显然,这是因为我过分低估了石油价格的下跌对市场的刺激作用。坦率地说,我没有料到政府会任其跌到这种程度而不作干预。只有政府的干预才能制止石油价格的下跌,因为供应曲线已经调头:油价越低,供给反而越多,因为只有这样才能满足产油国的外汇需求,最终,美国将不得不采取措施以保护国内产油商,这也是我将石油空头由西得克萨斯合约West—Texas 转向布伦特Brent 合约的原因——这次移仓代价可观,因为正好碰到一次轧空头的行情。

我只能在主观的基础上为削减杠杆头寸进行辩护。杠杆操作令人精神高度紧张,我的所得已经足够,不想再尝这种滋味了。但错过一次大好机会毕竟令人痛心,聊以自慰的是,我并没有错过行情,只是没能充分地把握住。

在外汇市场上我基本按兵不动,惟一的变化就是进一步建起了德国马克/ 英镑的交叉头寸。我已经意识到外汇市场的本质又发生了变化,第一次五国集团会议中所表现出来的协作精神,到第二次会议时已经大大减弱了,管理当局正在丧失对市场的控制能力,美元的下行比管理当局所预想的要快得多,日本和德国开始担忧。在美国,管理当局出现了分裂,沃尔克的立场接近德日,对此表示关注,其他官员则认为,日本的极度不安是一个值得高兴的信号,它说明美元贬值已经开始发挥预期作用了。美元在毫无遮拦的情况下一路下泻,不十分清楚下泻的真实原因是什么,肯定同石油价格的下跌存在某种联系。其中部分因素属于旧病复发–石油交易所需美元数额减少–但它所表现出来的趋向已足以吸引投机者介入了。

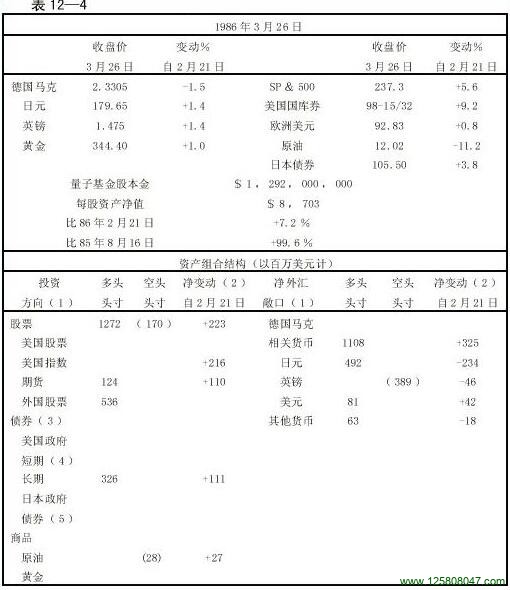

表12—4