附录:1986年1月15日星期三

五国集团于本周末召开会议。如果是由我主持会议,那么会议的目标将是很明确的,即达成多边利率下调协议。这将显示各国管理当局之间的合作精神并且表明他们已经控制了形势,同时还可以保持外汇市场的稳定。如果做不到这一点,那就很难阻止美元的短暂上扬。基础条件已经完备,格拉姆—鲁德曼修正案的法律手续正在进行之中,垃圾债券已经受到抑制。日本期待美国带头降低利率。的确,M1供应已经超出了目标范围,1985年第四季度经济增长率很可能达到了3.5%,但只要一切正常,也没有必要去改变它。

不过,如果管理当局希望保持主动权,那么现在已经到了应该采取行动的时候了。降低利率就意味着公开放弃货币主义,但债券市场能够接受这一变化,因为这一政策的出台得到了其他国家的协同支持,汇率将会稳定下来,同时沃尔克作为货币管理干员的声誉也不会受到任何影响。问题是,他想不想这样做?

我并不打算用上面那套设想来一厢情愿地安慰自己,不过这次我愿意赌一下,反正我的头寸也已经没有什么保护了,这意味着我将买入一些欧洲美元期货,因为它们的风险相对小一些。惟一的风险就是我的头寸更加缺乏保护,一旦出现不利情况,就要被迫砍仓。我愿意承担这种风险,因为即使输掉了,我对砍仓也有充分的精神准备。不管怎样,我的看法是管理当局已经取得了主动,如果他们做不到这一点,那我也只好放弃杠杆头寸承认亏损。

有一句法国军语:reculer pour mieux sauter(以退为进),我则反其道而行之:只有勇往直前才有机会变更部署。我应当准备放弃目前的敞口,将长期头寸掉换为短期头寸,因为已经发现它不可能持久。

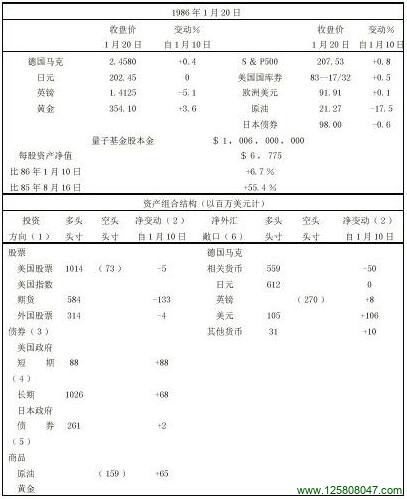

1986年1月21日星期二上午

五国集团会议未能产生任何明确的成果。在经过了会前的大肆宣扬以及从各种渠道泄露的内情的扰动之后,已经不可能指望会有什么戏剧性的声明发表了。尽管如此,简短的声明还是令人不得要领,我只好依靠自己的推理来猜测,情况究竟发展到了什么程度。

我深信,利率下调的目标已经赢得了广泛理解,然而两大主要的中央银行,德国央行和美国联储局,拒绝承诺采取协调一致的行动。我猜想联邦储备局甚至在会议开始之前就已经悄悄地放松了货币政策——下周四公布的指标将提供更多的结论性依据——但它还要根据市场的反应来决定降低贴现率的时机,而不会听命于政府之间的协议。任由五国集团支配美国的货币政策将开创一个危险的先例,作为一家坚持其独立性的中央银行,联邦储备局是绝不会接受这一切的。

另一个将会扰动局面的因素,是存在于贝克同沃尔克之间的某种程度的不和。回想起来,在追加垃圾债券保证金要求这一问题上,沃尔克同行政当局之间的分歧具有极其重要的意义。沃尔克看来是担心过于激烈的减息将会引发一场股市的狂升,最终以大崩溃而收场–这是我所绝对不能同意的观点。他在担心,仅仅这一事实本身就足以证明,这种旺市恐怕难以启动。无论如何,五国集团已经失去了一些推动力,这是一个危险的信号。

表12—2

现在看来,除了削减我在会议前所建立的过分的敞口之外,已经是别无出路了。不过我决定再等一下,到下一轮联储局报告公布之后再行撤出。我并没有卖掉刚刚买入的欧洲美元期货,而是抛售了一些S&P500 指数期货,因为我觉得股票市场恐怕更脆弱一些。

这一天,能源价格不断下跌,直至最后演变成为一场暴跌,到临收市的时候,股票、债券都补回了当天的损失。这是一个重大的事件,期待以久的石油价格暴跌终于到来了。

除非政府出面干预,否则价格的下跌将一日千里,不可阻挡。但政府只会在紧急状态下介入。有关沃尔克与贝克之间意见相左的传闻也降低了及时行动的可能性,于是我们面临着银行体系最危险的时期。那些能源贷款以及能源依赖型债务国将会落到什么样的地步呢?

我确信形势不会失控,因为补救措施已经有了:征收石油进口税,但对墨西哥做特别的规定。不过加税意味着里根总统背弃了他的一贯作法,只有事态的紧急性才能够给他提供采取行动的借口。因此,非当形势严重恶化,这一补救措施绝不可能实行,这些要求我尽可能不去动用杠杆操作。石油价格的下跌对股票和债券都产生了积极的影响,然而,在目前这种情况下运用杠杆操作并不妥当,特别是在市场的最初反应似乎同我自己估计一样的时候。