我保持着手中的美元空头没有进行调整,这并不表明我充满信心,只不过是因为我没有一定之见,并且我认为在外汇交易赢利的前景中,并没有出现遇到麻烦或形势恶化的迹象。保持头寸比调换头寸要轻松得多,同时保持超然的态度将有助于我在必要的情况下重新估计形势。

然后就是普雷斯顿·马丁(Preston Martin)的辞职,围绕利率的幕后斗争公开化了。美元凌利反弹,英镑对马克也出现反弹。我面临着外汇市场中的严重亏损——自肮脏浮动以来这还是第一次,这迫使我重新审视整个宏观经济形势。

我的结论是经济依然停滞。强势因素与弱势因素相当平衡,强势因素主要来自低利率以及由改善利润边际所产生的乐观情绪,房屋建筑,再储存(restocking),新业务的形成,服务业就业情况的好转,这些也都是积极因素。主要的弱势因素来自石油工业。石油产业是资本密集型行业,其重要性与汽车工业差不多。其他的资本开支形式也比较疲弱,尽管可以指望它们随着时间的推移有所改善。另一个弱势因素,即削减预算赤字的效应还没有开始显山露水。储蓄率似乎有所回升,消费者的支付手段被局限于支票,投资者对低利率的反应是转向股票与长期债券市场。无论是股票市场还是债券市场,都从中获得了强有力的推动。

由于得出了经济不振的结论,我看不出有什么理由要削减美元的空头头寸。相反我认为目前美元的升势正好为进一步的减息行动提供了借口。于是,我决定重建债券多头头寸。在9~9.25%收益水平上卖出,现在却又要在7.5%的收益水平下买入,这可不是一个轻松的决定。但是整个形势的逻辑要求我采取这一行动:美元空头而无债券多头显然缺乏一致性——现在购入美元为时已晚。那些杠杆怎么办呢?不管怎么说,以前就是因为不愿意承担杠杆才削减敞口的。无疑,这将导致心理负担的加重,不过,在另一方面,它也缓解了缺乏债券多头的美元空头所引起的紧张情绪,我应当加倍提高警惕。

股票与债券市场出现严重下挫行情的几率有多大呢?当我审视了市场的内部动力之后,我发现股市的兴盛还处于初起阶段,其强度也表明它不会由于内部原因而崩溃。投资者依然小心翼翼,包括我自己在内,即便考虑到石油价格下跌的因素,股票也不过刚刚涨到杠杆收购的成本边限,实际利率仍然过高。美元汇价和利率,要么至少其中的一个必须下调,要么两者同时下调,既然美元汇价已经回稳,那么这回就该轮到利率了。

仅从内部因素来考虑,繁荣还会持续相当长的一段时间,在市场变得脆弱之前,股票价格有可能翻倍甚至更多。一些小型的股票市场更易受到影响,意大利就是一个很好的例子。如果真的会有一场崩溃,那么首先遭殃的也应该是意大利而不是美国。

目前,惟一的危险是来自外部的危机,潜在的导因极为触目,石油价格问题正走在引发激烈冲突的道路上。油价仍在一路下滑,除非出现灾难性的事变才能遏制或扭转这一趋势。依我看,可能会有两条泄洪道:军事的和金融的。

军事/政治方面的变化是非常难以预料的。中东地区的紧张局势正在加剧,埃及发生了近乎革命性的变化;两伊战争出现了升级的信号,美军对(利比亚)锡德拉(Sidra Bay)海湾的入侵已经平安过去,没有招致什么严重的反应,不过我们还应该考虑到其他可能的突然事变。既然是不可预测的,我所能做的也仅限于加强警惕而已。适度的杠杆头寸有助于保持清醒。

石油跌价对金融业的影响要明显得多,特别是墨西哥,随时可能会惹出麻烦。形势将会发展到哪一步?是适当的担保,还是一场全面的对抗?墨西哥已经放弃了利率折让的要求,它很可能会获得某种形式的以石油命名的保证,借以掩盖其所要求的让步,并防止类似的要求向其他债务国扩散。更加难以揣摩的则是各个市场的反应。一个适当的解决方案将加强牛市的力道,不过,对于这一前景的怀疑却构成了对市场信心的考验。目前,前景似乎看好,但在结论未明确之前最好还是不要让自己的头寸过分缺乏保护。

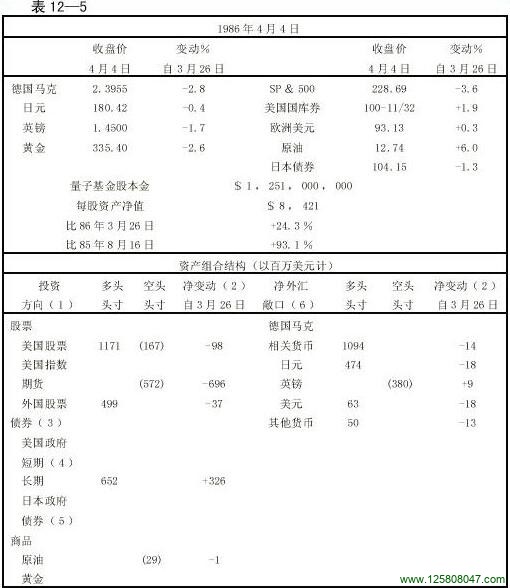

表12—5