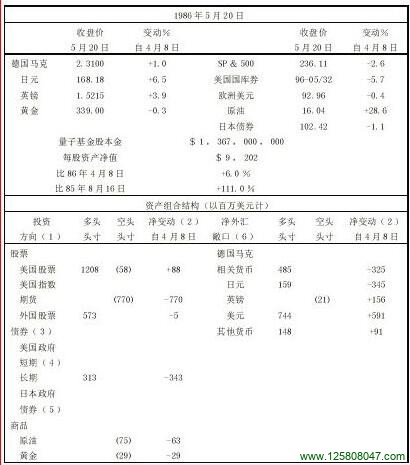

1986年5月21日星期三

经过一段时间的紧张操作,现在我又该坐下来休息了。我希望削减杠杆比例,但也不必太急,让利润尽量延续。

表12—7

表12—8

四月份,我近乎无所事事,只是减少了持仓量。我售出了少量股票,略多一些的外币以及几乎全部的债券头寸。到了五月初,我开始活跃起来,利用季度性替续债券(quarterly refunding)的机会抢购债券。一开始似乎很不错,不过后来却证明是极其错误的。我早早认亏出场,不过,随着债券的持续下跌,我又开始积累头寸了。另一方面,我建立了一个大规模的S&P期货空头,使得目前我在股票市场上的敞口呈现轻微的消极倾向,这多少可以平衡我在债券市场上的激进敞口。我还在上升的石油市场中建起了一个空头头寸,现在看来处于亏损。此外,我正在寻找机会建立黄金的空头头寸。合计起来,交易活动耗费了不少资金,但这使投资敞口得以进入令我安心的位置,我主要的还是着眼于限制亏损而不是牟取暴利。

美元前景极不明朗,多空头寸各占一半的策略看来是最安全的。美元的跌幅超出了行政当局的原意,而权贵们的意见分歧也比我所愿意看到的要严重得多。此外,联邦储备局势仍然处于货币主义的影响之下。他们认为下半年经济将会重振,所有这一切都在预示着进一步降低利率的可能性很小。

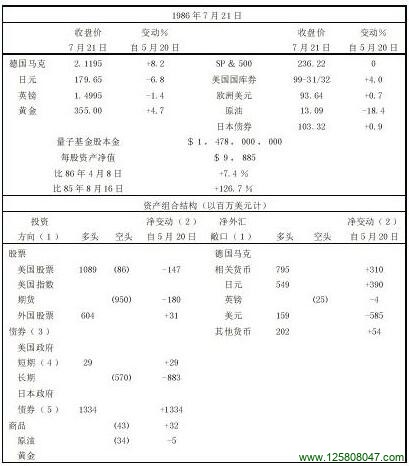

1986年7月21日星期一控制对照阶段的终结我已经完成了自历时实验结束以来的首次战略转变。在不放弃我们正处于“百年不遇牛市市场”观点的前提下,我还接受了一种新的观点,即这个牛市市场有可能被螺旋式的通货紧缩截短,后者是由于石油价格的暴跌所引起的。第二个假说将在未来几个月内经受考验。如果我们通过了考验,那么这个所谓的“百年不遇牛市市场”将稳如磐石——事实上,它的寿命将会延长。如此说来,在未来不远的一段时间里,我将置身于两种对立的观点之间。对于又一次历时实验而言,这是很合适的主题。因此,我将在这里结束控制对照阶段。

自上一报告以来,除了股权资本投资组合之外,我几乎没有任何大的动作,主要的调整是在外币方面,这种调整耗费糜多。首先,我轧平了几乎全部美元空头头寸,然后我又在低价位重建了一个充足的套期头寸。前面的决定基于一些指示美国经济力量可能得到了加强的指标:五月先行指标与采购经理报告的数据好的简直令人难以置信。关于外币,我没有什么特别了不起的见解,并且我也不希望亏掉已经赚到手的利润。我相信,一个美元基金要想保持中立,最简单的办法莫过于半进半出了,当然,我的补进额接近了交易范围的上限。 实际的情况是,在振荡的外汇市场上,要想保持中立是十分困难的。市场参与者们所面对的是存在主义式的抉择,如果他们缺乏清醒的见解,那就一定会做出错误的决定,当然,也可以买入外汇期权来保护头寸的中立,但是,这种中立将迫使你付出相当可观的代价。在控制对照阶段的后几个月里,我同市场之间未能保持实验阶段中的那种密切的接触,5 月和6 月我一直在欧洲,斟酌本书中较富于理论性的部分。整个对照控制阶段的宏观调整可以一言以蔽之曰:劳而无功。如果把外汇交易计算在内,甚至还导致了亏损。如同下表所指出的,利润的主要部分来自股权资本投资。

详尽地讨论股权资本投资组合将远离我们的主题,但值得一提的至少有两项主要的投资主题,一个同芬兰股票有关,另一个则同日本铁路及不动产股票有关,不动产股还包括香港;此二者的表现堪称“百年不遇牛市市场”的印证。总合起来,这些投资占基金海外股权投资的三分之二强,占整个股权投资的40 %。

“百年不遇牛市市场”能否再持续数月,这将是一次新的实验的主题。

不论最终的结果怎样,在导致今天的成就的基金管理过程中,这一观点起到了非常积极的作用。我希望新的实验能够帮助我集中精神,一如在上次实验中那样。

表12—9