1986 年4 月6 日 星期四①

上周二,我削减了S&P500 期货头寸,数额等于我所建立的债券头寸, 这一调整显著地减少了我的杠杆多头敞口。我还在寻找正确的入场时间以增加我的空头,从而进一步削减我的净敞口。

副总统布什已经公开声明,在其沙特之行中将会讨论石油价格问题。然而行政当局的反应却是消极的,这无疑是他的老对手,唐纳德·里甘在从中作梗,其净效应则是减少了征收石油税的机会。欧佩克联合起来限产保价的可能性始终是存在着的,不过我认为实现的机会比较小。旧的结构已经分崩离析,经历一个渲泄的过程以备新结构的到位,这也是很有必要的。既然已经决心采取断然行动,那沙特又何必再冒险去尝试一个权宜的解决方案呢? 美国是一个高成本的石油生产国,只要油价下跌的趋势持续下去,美国国内的生产必然走向永久性的萎缩。可以预期,美国国内生产商将会受到保护, 不过近来发生的一系列事件减少了这种可能性。我估计对石油价格的压力将会持续下去。

下跌的油价对于股市是一个刺激,但最终会转化为不利因素。绝大多数预测没有把美国石油产量的下降纳入考虑,这不禁令人感到奇怪。初期的反应不是刺激经济,而将是消极的负面影响。总而言之,经济状况比人们所预期的要差得多,这也是我为什么不愿意削减美元空头头寸的原因。事实上, 我还倾向于轧平英镑空头来加强美元空头,我在那个位置上已经停留过久, 无利可图了。利率差吸引基金流向英镑,我没有充分的根据去对抗这股潮流。我对自己所设立的债券多头/S&P 期货空头的交叉十分满意,但股票的多头头寸令我不安。我正在寻找机会削减敞口,我并不认为会发生崩盘,可能只会有一次范围不确定的修正。采取行动的最佳时机是在石油价格再度下跌的时候,最初的反应应该是积极的,无论是股票还是债券,不过这要等到4 月15 日欧佩克会议之后。

① 显示自1986 年3 月31 日至1986 年7 月21 日量子基金敞口与成就的图表见第211 页,日记录表中插入数字注释含义见第130 页。

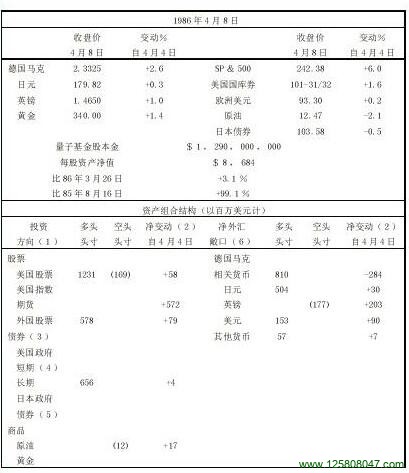

表12-6

1986年4月9日星期三

近两天市场行情剧烈振荡,搞得我疲于奔命。星期一,石油价格猛烈反弹,债券、股票和外币市场都出现巨大的抛压,到了星期二,所有的市场却又都来了个大转弯。星期一的行情突变在各个方向上,都给我造成了损失。由此我体会到自己的资产组合对石油价格的敏感达到了什么程度,同时我也发现杠杆比例比我所想像的要多一些。我忽略了德国马克/ 英镑的交叉头寸,现在它开始对我进行报复了。以净额计,在这次市场修正冲击过程中,我亏损了1 亿美元,这个数字没有包含S&P 期货套头交易,后者为我减少了大约2 千万美元的损失。

星期一,我砍掉了二分之一的德国马克/ 英镑敞口和石油空头,轧平了40 %的S&P 期指空头;星期二,我轧平了其余的S&P 期指空头,廉价搜罗了一批股票,最后的净结果是,债券和股票的敞口增加,外币和石油的敞口减弱。

根据星期一早上得到的情报,我修正了关于石油走势的短期预测。有两个积极因素引起了我的注意,海外航线上恐怖主义活动猖獗,汽车车主们今年夏天很可能将提高汽油消耗量,此外就是石油公司关闭北海油田进行延期维修的可能性,因为他们在同沙特的幕后交易中几乎可以获得同样多的利益,这些为交易价格在下周欧佩克会议之前的反弹预留了空间。购入布伦特原油合约之后,我建起了一个交叉盘,布伦特对西德克萨斯(国内原油),由于征收石油进口关税的前景逐渐看谈,这一安排是很有意义的。

关于英镑,我并没有什么独到的见解。它的动态主要反映了有利的利差的影响。当汇价坚挺之后,利差将会缩小,因为政府不会允许英镑升值,这就限制了英镑的上行潜力,不过这倒也不能作为保持空头的理由。一个简单的事实是,我忽略了这一头寸,从而未能实现任何利润,现在则不得不无功而返。我立即结清了半数头寸,并且希望能够在更为有利的价格下结清其余的部分。事实上,星期二,英国贷款利率的确下跌了0.5 %,从而激发了美国股票与债券市场的反弹。

股票与债券市场对石油价格的上涨做出了消极的反应,但这个结果却增强了我的信心。在我看来,真正危险的还是将来的崩盘。这次市场跌势是对牛市市场的一次有益的修正,同时也给我提供了可资利用的谨慎购入的机会,于是我充分地扩展了市场头寸。

看来复合因素开始发挥作用了,人们逐渐意识到整个经济中根本性的疲弱,出现了进一步采取协调措施降低利率的舆论。这一则好消息足以驱散利比亚事件投下的阴影,尽管美国的报复可以肯定将会是不可避免的。