选择多个不同的市场是提高交易稳健性的最有效的方法之一。市场越多,你就越有可能在至少某一个市场中碰到有利于你的状态。对趋势跟踪系统来说,你参与的市场越多,其中某个市场存在趋势的可能性就越大。

这意味着你的资产组合中应该包含尽可能多的市场,而且这些市场中必须有新机会出现,所以它们相互之间不能有太高的关联性。比如,有几种美国短期利率产品几乎总是同涨同跌,选择多个这样的市场并不能提高分散化水平。

如果你的系统不要求从早到晚紧密地监视市场动向,你可以考虑境外市场。这些市场对分散化大有帮助,可以提高交易的稳健性和连贯性。本书曾提到一些根据收盘价数据在开盘时买入的系统,对这样的系统来说,全球市场是更好的用武之地,因为如果你关心的只是收盘价和开盘价,时差问题就不是那么重要了。

如何选择市场

TradeStation自动交易软件是迄今为止最流行的系统测试平台,但它有一个极大的局限性:不能在同一时间测试多个市场。这便造成了一个副作用:很多交易者的着眼点是单个市场,而不是整个投资组合。正因如此,很多人错误地认为某些市场不能纳入投资组合,理由是这些市场无利可图,或者表现逊于其他市场。

这种看越有两个问题。其一,有些市场可能每隔几年才会出现一次趋势,因此5~10年的短期测试并不能充分地反映它们的潜力。其二,有的市场虽然利润水平不理想,但却有很大的分散化价值,而且两者权衡利大于弊。

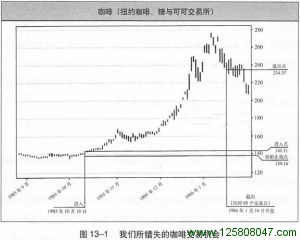

以第四章说过的可可市场为例。还记得吗,这个市场在遭受了一连串损失之后才形成一个好趋势。这种情况是很常见的。还有一个特别值得一提的例子是我在海龟时代的经历。在1985年早期,里奇要求我们不要再交易咖啡。我想这是因为咖啡市场的容量对我们来说太小,而且我们的可可交易一直在赔钱。就是这个决定导致我们错失了整个海龟时代最好的一个机会(见图13-1)。

由于没有进行这次交易,我没撞准确地告诉你我的损失有多大,我用1986年3月份咖啡合约的数据作了一次测试。在入市点, N值是1.29美分,这意味着我的头寸单位规模应该是103份合约,因为我在1985年一直在用一个500万美元的账户作交易。由于每次交易4个头寸单位,我在这次交易中会买入412份合约。每份合约的利润大约是34000美元,因此412份合约的总利润将是1400万美元左右——也就是说,这一次交易的回报率就达到了500万美元账户资本的280%。在海龟时代中,没有一次交易能比得上这个与我们擦肩而过的机会。

但这是否意味着我们要不加选择地囊括所有市场呢?我们是不是没理由将某一个市场排除在外呢?当然不是。排除某个市场的主要原因在于流动性问题。比起高流动性的市场,交易不够活跃、成交量不够大的市场要棘手得多。你做得越出色,这个因素对你的限制就越大。这就是里奇禁止我们交易咖啡的原因。我们的交易量本身就很大,再加上里奇的交易,我们在进入和退出市场的时候要买卖数千份咖啡合约。这当然已经接近市场容量的极限。因此,里奇的决定是个非常合理的决定,尽管我宁愿他没有作出这个决定。

你可能会想,如果你的账户很小,你就可以选择这种低流动性的市场。这有可能是对的,要看你用的是什么样的系统,但这也有可能是错的。低流动性市场的问题并不在于你在平常的时候难以进入和退出,而在于你在某些特殊的情况下有太多的合约要买卖,但另一边却无人回应。市场流动性低意味着买家和卖家太少,所以,你的一份200或500份合约的买单可能等上一天也没法成交,因为根本没有卖家。这种情况在流动性比较高的市场中是不太容易出现的。

低流动性的市场也更容易受到价格动荡的冲击。看看糙米、木材、丙烷或任何一个每日成交量不足几千份合约的市场,再比一比那些高流动性的市场,你会发现非流动性市场中的意外动荡要多得多。

三大类市场

排除特定的市场还有另外一个原因。虽然我不认为在模拟测试中相对落后的市场就应该被排除,但我确实相信某些不同类型的市场间存在一些根本性的差异,因此我们在使用特定交易系统的时候有必要完全排除特定类型的市场。

有些交易者认为每个市场都不尽相同,因此每个市场上的交易方式也各不相同。我认为现实并不是这么简单。在我看来,市场实际上分为三大类,它们彼此之间有明显的差异,但在同一类别中,不同市场间的差别主要是由随机事件造成的。这三大类市场是:

1.基本面市场。比如外汇市场和利率产品市场。在这样的市场中,价格变动的主要动因并不是交易行为,而是更高层面上的宏观经济事件和影响。随着时代的变化,这一点变得越来越不明显。但在我看来,美联储、其他国家的类似机构和一国政府的货币政策对外汇和利率产品市场的影响仍然要大于投机者。这些市场的流动性最高,趋势最清晰,最容易被趋势跟踪者们把握。

2.投机者市场。比如股票市场和咖啡、黄金、白银、原油这一类期货市场。在这些市场中,投机者的影响力要大于政府或那些大的对冲者。价格是由市场态度决定的。这类市场对趋势眼踪者来说较难把握。

3.综合衍生市场。在这类市场中,投机行为是市场的主要动力,但投机程度有所缓和,因为交易工具都是其他市场的衍生品,而这些市场本身也是相应股票的综合体。e-mini标准普尔500指数期货合约就是个好例子。它也会上下波动,但波动范围受标准普尔500指数的限制。同样的,标准普尔500指数也只是间接地受到投机者的影响。由于一个指数综合了多只股票的纯投机性波动,这里面就有一种动力的平均化和中和作用。对趋势跟踪者来说,这样的市场是最难把握的。

我的看法是:无论对哪一类市场而言,同类别中的所有市场都是相同的,你只需根据市场的类型和流动性来作出决策。我在海龟时代从没碰过第三种市场,但其他很多海龟与我不同。我认为我们的系统对衍生性的综合市场来说还不够好。这并不是说你不能选择这些市场,只是说我们那样的中期性突破注趋势跟踪系统并不适合这些市场。这就是我在海龟计划中从没作过标准普尔指数交易的原因。

同一类别的市场都大同小异。偶然的差异当然是存在的,有时候还会持续上几年甚至几十年,但长期来看你会发现,这些差异只不过源自于交易者记忆效应(trader memory),以及大趋势根本动因的相对罕见性和随机性。

交易者记忆效应

金银市场是交易者记忆效应的一个好例子。在我刚入行的那个时候,因为人们对1978年的那次不可思议的大趋势(黄金涨到每盎司900美元,白银也到了每盎司50美元)仍然记忆犹新,在黄金市场上赚钱几乎是不可能的。每当市场稍微有点上涨的迹象,所有人就都开始争先恐后地抢购黄金,这让价格变得太过起伏多变。市场总是忽上忽下,忽下忽上。简而言之,一个趋势跟踪者在这样的市场中很难有所作为。到现在,20年过去了,大多数人都已经忘记了1978年的光景,所以2006年春季的那次行情远比以前更容易把握。如果你只是对比一下走势图,你就会觉得黄金市场本身变了样。

我想谁也不会知道像黄金这样的市场什么时候会再次发生变化,像可可这样的市场什么时候会再有趋势。一个市场在过去的20年中没出现过大趋势,并不代表它不是个好市场。在我看来,只要一个市场的容量足够大,而且不同于你的资产组合中的其他市场,你就应该选择这个市场。

市场分散化往往会受到资金量的限制,因为在可以接受的风险水平下同时进入多个市场是有一定的资金要求的。成功的对冲基金之所以比个人交易者更加游刃有余,大交易者的表现之所以比小交易者更加稳定,资金量就是原因之一。如果你因为资金有限而只能选择10个市场,你的表现会比同时进入50-60个市场的交易者更加难以预料。如果你想在合理的分散化水平下用一个长期趋势跟踪系统交易期货,你至少需要10万美元。而且对大多数交易者来说,即使在这样的分散化程度下,风险水平也过高了。