历时实验的结果同我的预期出入很大,此外,第三阶段的表现也同第一阶段大相径庭,写于1986 年6 月的评判必须返工以覆盖自那以后所发生的一切。第一阶段显示了我的方法的成功,第二阶段则展示了不那么成功时的情景,这使得评判工作更为复杂,但同时也会令我们的判断更为完备。要对我的方法进行评判,就必须将获利于金融市场与预言未来过程这两种能力加以区分。这一必要的区分具有深远的意义,本意以及下一章将对此进行考察。

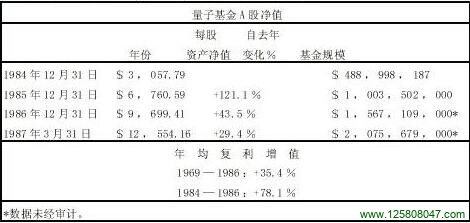

首先,就投资绩效而论,第一阶段成了基金最辉煌的时期。自实验开始直到控制对照阶段结束的11 个月里,基金股票升值126 %,其中S&P 指数期货投资升值27 %,国库券投资升值30 %,德国马克投资升值23 %,日元投资升值34 %。应当承认,在这段时间里,绝大多数投资者都获利丰厚,即使是那些逆大势而行的人,但像我这样如此成功也的确极为罕见。杠杆操作只是一个方面,因为杠杆是双向的,只有选对方向才能获得成功。即使把巧合的因素考虑进去,构造与检验假说的过程,对于最终的结果所做出的积极贡献仍然是毫无疑问的。

与此相反,第二阶段以亏损而告终。从1986 年7 月21 日到年终,量子基金股票下跌了2 %,其中,S&P 指数期货投资升值2% ,国库券投资亏损2%, 日本政府债券期货投资升值1 %,日本股票指数期货投资升值5 %,德国马克投资升值10 %,日元投资亏损2 %,黄金投资升值14 %,石油投资增值40 %。综合整个表现来看,结果应该说还是令人满意的。

① 写于1986 年6 月,修改于1986 年12 月。

记录表明,即使在第一阶段,我的交易也并非毫无缺陷。债券购入过迟而抛售却太早了——尽管我在高得多的价位上重建头寸时表现出了勇气;在发现股票市场已经进入“百年不遇牛市市场”时我也落于人后,但我的外汇交易是极为出色的,五国集团广场旅馆会议之后认定风险水平已经减小的洞见获得了极高的报偿。

在第二阶段中,我始终受制于一个主要的错误:不愿意承认“百年不遇牛市市场”已经终结,尽管它确实还没有完成应有的表现。日本市场的挫折尤其惨痛,我卷入了一个典型的繁荣/ 萧条序列,居然未能及时脱身,大错一旦铸成,纠正起来是极为困难的,但至少分析的框架可以让我明了面临的形势。在顺境中表现出众,在逆境中又能够控制亏损,难道这还不是一个成功的方法吗?

我在投资上的成功同预测事件的能力形成了十分明显的对照。在这里,我们必须将金融市场中的事件同现实世界中的事件加以区分,金融市场中的事件关系到投资上的成功,现实世界中的事件则只涉及对我的方法进行科学价值的评价。

即令是在金融市场中,我的预测记录也毫无过人之处,惟一可堪夸口的就是我的理论框架,它帮助我在一个事件刚刚开始时就能够领会其重要性——尽管记录并非极好。人们也许期望一个成功的方法能够给出有力的预言,可是我的所有预言都完全是尝试性的,必须根据市场的发展时时进行修正。偶而,我也会建立某种程度的信心,每当这种时候,报偿总是极其丰厚,但即令在这种情况下,也还是存在着潜在的风险,事件的进程可能并不吻合我的预期。关于“百年不遇牛市市场”的观念即是一例,在第一阶段中为我带来了极高的报偿,可是到了第二阶段,它就开始帮倒忙了。因此,这种方法不能给出有效的预言,但它有助于我修正错误的预测。

至于真实世界中事件的预测,其表现令人极其沮丧。最为尴尬的就是我不断地做出从未实现过的预言。在历时实验中,我经常预报萧条即将来临,然而实际上却从未发生过。在实验开始时,我考虑了大循环逆转的可能性,然而五国集团广场协议的突然达成在最后一分钟里挽救了局势。再向前追溯,自1981 年以来,我的头脑中一直盘旋着银行体系崩溃的阴影。同样,我预计石油价格暴跌之后将对进口石油征税,可后来一直没有动静。平心而论,有些事件还是看准了的,像石油价格的暴跌以及日本支持我国预算赤字的意愿。同时,尽管我未能预见五国集团的广场旅馆会议,但它却非常地吻合我的框架,并且我的反应也极为正确。

投资上的成功与预测中的失败,这两者怎么可能协调起来呢?这是我要在本章中阐明的问题。不过,首先应该说明一下这个问题的缘起。如果这是一项科学实验,那么我在财务上的成功直接就是所用假说有效性的最好证明。然而这并不是一项科学实验,可以从两个方面给出说明,一个涉及个人,另一个则涉及主题。

我的决策程序深受个人因素的影响,诸如我当时是否在办公室之类等等,而历时实验本身也是一项重要的个人性因素。实验的财务结果构成我本人观念之有效性的一条可能标准,这一压力迫令我勤奋工作,如履薄冰。有事实为证,在控制对照阶段,我对问题的理解力明显逊色,而仓位调度却要频繁得多,同实验中的那种良好状态形成鲜明的对照。市场理解中的模糊本来就是很平常的,值得注意的倒是我在实验过程中所表现出来的那种全神贯注的劲头。随时记录自己的思想令我受益匪浅。在读者眼里,我的议论也许组织得并不算好,但至少要比原始状态更加首尾一贯,这完全是得益于不辞辛苦地构思和记录。与此同时,将个人生活中的两大持久兴趣——哲学思考与金融投机——结合在一起的前景也令我兴奋不已,两者都可以从这种结合中获益:合为一体之后,我对它的迷恋比以往更深了。

另一重考虑则涉及外部过程。第一阶段恰好目睹了一个历史性的重要时刻,行政当局决心加强它们对形势的控制,携手干预,先推低美元汇价,然后开始减息,而当时我所采用的理论框架极好地适应了这些进展。无论如何,市场与管理者之间的相互作用构成了管制与信贷循环过程的一个主要的课题,如果在其他时期,我的理论框架也许难以发挥那样大的作用。

例如,回顾1981~1982年度在联邦储备局为设法控制货币供应量而允许由市场力量自行确定利率之后,政府债券市场就像是一个大赌场,股票市场与外汇市场也莫不如此,只不过程度尚浅。在那种情况下,我的构造假说并加以检验的方法似乎成事不足而败事有余,当我终于看清了市场趋向并形成了用以解释市场的假说时,潮流已经转向了,我不得不再行编撰一出新的假说。结果我总是跟在市场后面穷于应付,并且不断地上当受骗,除非我放弃这场毫无希望的战斗,离开政府债券期货这个大赌场。我找到了一位依靠计算机程序交易的投资者,维克多·尼德霍费尔(Victor Niederhofer),他设计了一个系统,将市场预设为赌场。在1982年国际债务危机爆发之前,他的操作一直是成功的,此后游戏的本质就发生变化,在眼看就要把以前嫌入的钱输净的时候,他以罕见的毅力结束了这一账户。能够清楚地给出其失效边界的方法应该说也不失为一种有效的方法,尽管如此,更为重要的还是要找出它的适用条件。

上面两条解释对于说明实验期间投资上的成功很有帮助,因此同样也可以看出这不是一项科学的实验。首先,无论实验与否,最后的结果应该不受影响,这个条件显然不能满足;其次,科学理论应该是普遍有效的,而不是时断时续地发挥作用。然而区别实际上还要深刻得多。我从未夸耀过自己理论框架的科学身分,相反,我曾经指出,反身性的过程不可能用科学的方法来加以预言,历时实验只不过是寻求替代方法的一种审慎的尝试。为了更清楚地表明这一点,我甚至特意将后者命名为炼金术。科学的方法试图按其本来形态来理解事物,炼金术则指望能够获得所期望的目标状态,换一种说法,科学的基本目标是真理——而炼金术,则是操作上的成功。