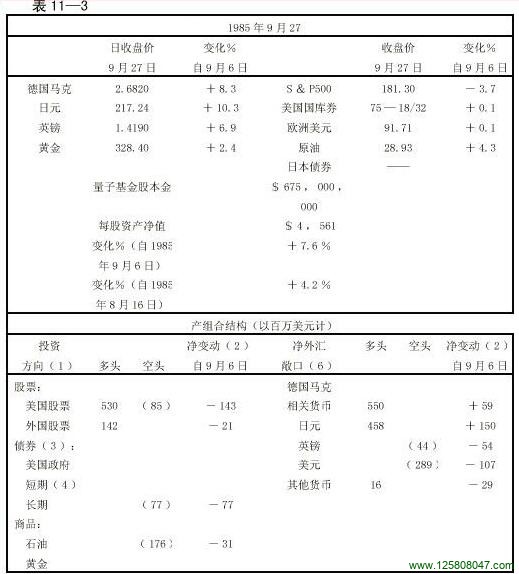

1985年9月9日星期一

实验开始时,情况不太妙。满仓之后,外币一度锐升,但最后三天又急剧下跌,债券也是如此。惊吓之余,我在债券上扬时放弃了手中数目不大的债券空头头寸,遭受了一些损失,但我没有动摇外币的多头头寸,尽管我心里明白,这些头寸目前正在亏损。惟一令人感到安慰的是石油,我利用市场的强势,将手上的空头头寸掉期到明年春天。统算起来,我的生意干得不好,自实验开始以来亏损严重。所幸我在今年早段赢利颇丰,因此处境还算不错。这种形势逆转局面的出现,是由于一系列标志经济突然加速的统计数字的公布。货币供应猛增。贸易赤字下降、就业数据改善,零售业业绩也增加了。在汽车公司提供信贷让步条件的头十天内,汽车销售量大幅上扬。证据显示:马儿毕竟还是喝水了。

我打算抗拒这些数据。如果深入研究这些数据,就一定可以找到其中的破绽。这里存在着一项事实:汽车销售量上升足以说明,汽车公司所采取的积极生产计划发挥了效用。进一步观察显示,几乎所有的就业增加均来自于汽车相关的产业。关键问题在于,消费者支出的整体情况如何?汽车销售量是否足以代表消费者行为?抑或其他领域的支出将减少而抵消了汽车销售量的增加?我们惟有等到事过境迁,才会恍然大悟。

暂时我仍坚持经济十分疲弱的看法。美元跌幅太小,不足以为制造业纾困。农业情况比以往更糟。建筑业虽然可以稍微带动经济——建筑业主要取决于利率与就业水准——但我认为,EPIC破产所代表的信用紧缩与抵押品价值下跌,将使建筑业受到压抑(注:EPIC是马里兰州公共储蓄银行的子公司Equity Planning,Inc)。消费者负债过度,目前汽车销售量劲升,这将减少其未来的销售量。下个月1986年的新式汽车上市,经济的局面还会滑落到汽车公司以促销信贷条件强迫消费之前。

由于金融结构积弊甚深,联邦储备局不愿紧缩信用。如果美元的供给大于外国人所愿意吸收的程度,美元仍将恢复跌势——除非经济足够强劲,致使美联储引导紧缩信用。这又回归到同样的问题:经济的力道。

既然无法解决这一项问题,我只有接受市场的指示。德国马克似乎建立了一种型态,它包括了锐涨与重跌,然后回升到跌幅的一半再做盘整。如果型态继续有效,我们应该处于第二次突破的底部末端。该型态符合我对经济的看法。如果它遭到破坏,在进一步评估经济情境之前,我必须删减一半的外汇敞口。现在我的处境颇为头痛:如果预期正确,我将损失相当利润,因为我必须支付额外费用才能在上升的市场中建立敞口;而如果预期错误,则我所保留的一半敞口又将出现额外的亏损。这是我在错误的时机持有庞大敞口所必须支付的代价。

只要外汇头寸安全一些了,我就会考虑在下次政府债券发行时购入一些政府债券。因为真实利率又一次升到了不现实的水平,更何况沙特可能真的要增加石油产出。

关于长期形势的看法,我开始再度倾向于悲观。金融结构承受了更大的损伤,前面已经讲过了EPIC的故事;农场信贷系统(Farm Credit System) 的问题也暴露在公众面前了;南非的清偿危机开了一个先例,下次再有类似事件发生时,银行会走得更远。尽管美国经济显示了强势的信号,可是金融机构比之几星期前要软弱得多。

1985年9月28日星期六

我们生活在一个激动人心的时代,上周日在广场旅馆举行的五国集团财政部长与中央银行行长的紧急会晤,开创了历史性的局面,它标志了从汇率自由浮动体制向管理浮动体制过渡的转变。读过我关于“外汇市场中的反身性”一章的读者都知道,这只是早晚的事,越早越好。

我总算能将外汇头寸保存至今,堪堪幸免于难。上周日五国集团财长会议之后,我赚得了平生最大的一笔。接着我全力以赴,在周日晚间继续购入日元(周一早段的香港市场),其后在上升的市场上不动如山。上一周的利润足以补偿近四年来外汇投机的全部亏损,尚且绰绰有余。总之,前途一片光明。

支撑我坚守外币头寸的,是股票市场的极为明显的疲弱表现。美元的强势取决于经济的表现,股票价格的下跌必然对消费者的消费心理和商界人士的投资信心产生重大影响。再说,如果衰退已经来临,那么抵押品的价值一定会下跌,而股票市场是最重要的抵押品陈列室。