个股

管理投资的艺术,是一门获得和舍弃股票以及其他证券使收益最大化的艺术在投资领域里。何时入市比挑选什么股票更重要。选股并非不重要,但比起出入市时机来,它是次要 的。交易者或投资者,要在股市中成为胜者,就必须知道大势的方向,并顺势投资,而非 逆势操作。对于投资股票,仅靠基本面很少是合理的理由。美国钢铁公司的股票在1929年 时卖260美元一股,人们认为对于寡妇和孤儿来说,持有这只股票是一项稳健的投资。它 的红利曾是每股8美元。但是华尔街的暴跌将其股价减到了22美元一股,而且这家公司在 曾四年里没有分过任何红利。股票市场通常是牛市或熊市,很少是母牛市(Cow)。

作为一种群体心理现象,市场平均指数在以艾略特波浪模式展开时,不会理会个股的 价格运动。正如我们要说明的那样,尽管波浪理论对个股有某些效果,但是对许多股票的 波浪计数常常太模糊,形成不了巨大的实用价值。换言之,艾略特理论可以告诉你跑道是 否通畅,而不是哪匹马会赢。对于个股来说,其他类型的分析方法比硬把股票价格活动归 结到一种可能存在也可能不存在的艾略特波浪计数中更可取。

这是有理由的。波浪理论大体上允许个人的态度和环境影响任何个股的价格模式,以及 在一种较小的程度上影响一小群股票的价格模式,这仅仅是因为艾略特波浪理论反映的 只是那部分由投资者群体共享的每一个人的决策过程。所以,在对于波浪形态更大反映 中,许多个体投资者和个体公司的独特环境相互抵消,剩下的只是一面反映群体意识的 镜子。换言之,波浪理论形态反映人类整体和人类企业的行进,而不是每个人或每个公司 的行进各种公司开业歇业。趋势、时尚、文化、需求和渴望按人类的条件潮起潮落。因此, 波浪理论极好地反映了总体商业活动的行进,而每个个体的活动领域都有自己的精髓, 自己的生活期望,以及与之独立相是的一组力量。因此,每一家公司就像每一个人那样作 为总体的部分出现,演出它的角色,并最终回到它出发的尘埃中。

如果我们通过显微镜观察一小滴水,就体积、颜色、形状、密度、含盐量、细菌数、等等而 言,它的个体特征相当明显,但是,如果这滴水是海洋中的一个波浪的部分,那么不管它 的个体特征如何,它都会在波浪和海潮力量下随波逐流。有了拥有在纽约股票交易所上 市的股票的二千多万颗“小水滴”,还会有谁怀疑市场平均指数是世界上群体心理的最佳 表现形式之一? 尽管有这个重要的差别,但是许多股票或多或少趋向与大盘步调一致。事实表明,平 均来说,百分之七十五的股票会随市场一起上涨,而百分之九十的股票会随市场一起下 跌,尽管个股的价格运动通常比平均指数的运动更不规则。出于显而易见的原因,相比其 他大多数股票,投资公司的封闭式股票(closed-end Stock)及循环性大公司的股票,与平均指数的运动模式更加一致。然而,新兴成长股会创 造出最清晰的艾略特波浪模式,因为强烈的投资者情绪参与了它们的行进。最好的方法 看来是,尽赶避免以一种艾略特理论基础来分析个股,除非是一个清晰无误的波浪模式 呈现在你眼前,值得你注意。只有在那时才能采取最佳的决策行动,而且必须在不考虑市 场总体波浪计数的情况下。忽略这样的模式总比付保险费更加危险。

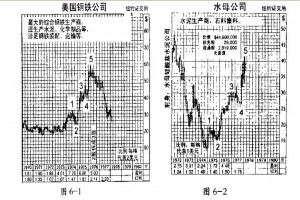

尽管有上述洋细的警告,但是仍有数不清的个股反映波浪理论的时候,图6— 1至6 -7 中的七只个股显示了代表三种情形的艾略特波浪模式。美国钢铁公司、道氏化学 公司(Dow Chemical)和水母公司(Medusa)的牛市显示了从它们的主要熊市最低点开始的五浪上升行 情。伊士曼·柯达公司(Eastman Kodak)和坦顿公司(Tandy)的股票走势是持续至1978年的A -B -C结构的熊市。卡马特公 司(Kmart,前身是克莱斯基公司(Kresge))和休斯敦石油及矿业公司(Houston Oil & Minerals)的股票走势呈现出艾略特模式的长期“成长性”上升行情,并在走完了满意的被 浪计数后,跌破了它们的长期通道支持线。

商 品

商品有着与股票一样多的特性。商品行为与股票市场平均指数的一个区别是,在商品 中主要的牛市和熊市常常相互重叠。比如, 有时一个完整的五浪牛市不能把商品的价格带到历史新高,就像图6 -9 中的大豆期货走 势那样。因此,尽管在一些商品中存在大循环级波浪的漂亮走势,但是在一些实例中可以 观察到的最高浪级是大浪级或循环浪级。超过这个级数,波浪理论就会四处碰壁。

而且相比股票市场,商品大多在大浪级或循环浪级的牛市中的第五浪走出延长浪。这 种倾向完全与反映现实人类情绪的波浪理论相一致。股票市场的第五浪上升受希望的驱 动,而商品的第五浪上升受一种相对戏剧性的情绪(害怕)的驱动,害怕通货膨胀,害怕干 旱,害怕战争。在走势图上希望与害怕大相径庭,这是商品市场的顶常常看上去像股票市 场的底的原因之一。而且,商品牛市的延长常常出现在三角形的第四浪之后。因此,股票 市场中的三角形整理后的猛冲常常“迅速而短暂”,而浪级较高的商品牛市中的三角形调 整浪则出现在延长的喷发走势之前。图1-44 中的白银走势图显示了这样一个例了。最佳的艾略特波浪模式诞生于从长期盘整的底部模式开始的重要长期突破中,就像70年 代的不同时候出现在咖啡、大豆、糖、黄金以及白银市场中的那样。不幸的是,适于表现 艾略特趋势通道的常用对数刻度不能用于这种研究。

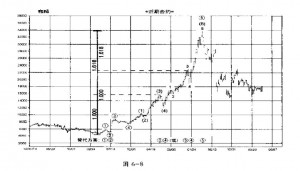

图6 -8是咖啡从1975年中至1977年中的二年价格爆发。这个模式无疑是“艾略特模式 ”,甚至在小浪级也是如此,比率分析完美地投射出了价格顶峰的位置在这些计算中,至 浪(3)顶点的上涨幅度,以及至浪3顶点的上涨幅度,每一个都以相等的距离把整个牛市黄 金分割。正如你所看到的,走势图的下方列出了同样可接受的波浪计数,那些顶峰都可以 标示成浪③的顶点,满足典型的比率分析指导方针。在到达第五浪的顶点后,一个毁灭性 的熊市显然出人意料。

图6 -9是大豆五年半的价格走势。1972至1973年爆发性的升市始自一个长期的底部, 就像咖啡价格的爆发一样。大豆的价格也达到了目标区域,因为至浪Ⅲ的涨幅乘以1.618, 几乎精确给出了浪Ⅲ的终点至浪Ⅴ的顶点的距离。在继而发生的a-b- c结构熊市中。一个完美的艾略特锯齿形调整浪展开了,它在1976年1月触底。这个调整中 的浪b稍少于浪a的0.618倍,1976至1977年又开始了一轮新的牛市,尽管它比正常的长度 短,因为浪Ⅴ的顶点刚好没有达到期望中的10.90美元的最小目标价位。在这个牛市中,至 浪Ⅲ顶点的涨幅(3.20美元)乘以1.618得到5.20美元,把它加在浪Ⅳ中的最低点5.70美元上 ,就得到了10.90美元的目标位。在每个牛市中,最初的测量单位是相同的,即牛市起涨点 至第三浪顶点的长K度。因此,这个距离是从浪Ⅲ顶点、浪Ⅳ的最低点或二者之间量起的 浪Ⅴ长度的0.618倍。换言之,在每种情况下,浪Ⅳ中的某一点将整个涨幅进行了黄金分割,正如第四章描述的那样。

图6 -l0是芝加哥小麦期货的周线图。在从6.45美元的顶峰开始的四年里,期货价价以明 显的内部相互关系,走出了一个艾略特(A)-(B)- (C)结构的熊市。浪(B)是一个收缩三角形调整浪,这与第二章和第三章中讨论的一样。五 个接触点正好与趋势线边界一致。尽管未按通常的方式展开,但是三角形调整浪子浪的 发展反映了黄金螺线,因为每个子浪都以斐波纳奇比率相互联系[(C)=0.618(B) ;(D)=0.618 (A) ;(E)=0.618(D)] 。在三角形调整浪的末端发生了典型的“突破失败”,尽管这次突破不是浪(E),而是浪(C) 中的浪(2)完成的。此外,浪(A)的跌幅大约是浪(B) 中的浪(A)的长度,以及浪(C)长度的1.6 18倍。

因此,我们可以证明商品有反映艾略特发现的宇宙秩序的性质。但是,看起来合理的期望 是,一种商品的个性越独立,也就是说它越不是人类存在的必要组成部分,它就越不能可 靠地反映艾略特模式。人类灵魂坚定不移地依靠的商品就是黄金。

黄金

住近几年中,黄金价格常常相对股票市场“反循环地”运动。当金价在下跌后反转上升时, 它总是与股票市场转坏同时发牛,反之亦然。因此,对金价的艾略持理论研究曾为道指的 一次顶计中反转提供过有力的证据。 1972年4月,美国政府将长期存在固定金价从每盎司35美元涨到了每盎司38美元,并 于1973年2月再提价到每盎司42.22美元。这种为了货币交换日的由中央银行建起立的“官 方”金价,以及70年代初的非官方金价的上升趋势,导致了所谓的“双重(Two- tier)”体制。1973年11月,自由市场中不可避免的供需作用,废除了黄金的官方价格和双重 体制。

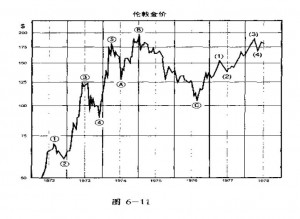

黄金的自由市场的金价从1970年1月的每盎司35美元起,涨到了1974年12月30 日的每盎司 197美元的“伦敦固定价(London Fix)顶峰。然后,金价开始下滑,并在1976年8月31 日跌到103.50美元的最低点。这次下跌 的基本面“原因”是所谓的前苏联抛售黄金,美国财政部抛售黄金,以及国际货币基金组织 拍卖黄金。从此,金价基本恢复元气,并再次上升。 尽管有美国财政部消除黄金货币角色的努力,以及影响黄金作为一种保值工具和交 换媒介的高涨的情绪因素,但是它的价格仍然形成了清晰的艾略特模式。图6一11是一张 伦敦金价走势图,我们已在上面指出了正确的波浪标识。请注意从自由市场的价格出发 点,一直到1974年4月3 日的每盎司179.50美元的最高点,是一个完整的五浪序列。1970年 以前由官方维持的每盎司35美元的金价防止了波浪的构成,并因此帮助构造了必要的长 期底部。从这个底部的有力突破,非常符合对一种商品最明确的艾略特波浪计数标准,而 且走势清晰。

火箭式的五浪上升行情形成了几乎完美的波浪,它的第五浪正好在趋势通道(未显示)的 上边界结束:各种商品的典型斐波纳奇目标 价位预测法在此得到了完美的体现,因为至浪③顶点的90美元的涨幅,为测量至正统顶 部的距离提供了基础。90美元×0.618=55.62美元,把它加在浪Ⅲ的顶点125美元上,就得到 了180.62美元。浪Ⅴ顶点的实际价格是179⑼50美元,相当接近。还值得注意的是,在179.5 0美元,金价刚好超过35美元时的五(一个斐波纳奇数字)倍。  随后在1974年12月,在最初的浪(A)下跌之后,金价曾创出几乎每盎司200美元的历史天价 。这一浪是扩散平台形调整浪中的浪(B),它沿着上升通道的下边界线爬升,就像调整浪 上升行情常常采用的方式那样。因为与“B”浪的个性相适应,这个涨势的虚假性确定无疑 。首先,众所周知,消息面对黄金来说看涨,美国的黄金持有合法化从1975年1月1日开始 生效。浪(B)以一种看似不合情理但又符合市场逻辑的方式,正好在1974年的最后一个交 易日达到顶峰。其次,黄金开采股,无论是北美的还是南非的,都已明显表现不佳,它以 拒绝印证假想中的牛市景像来预警麻烦的出现。

随后在1974年12月,在最初的浪(A)下跌之后,金价曾创出几乎每盎司200美元的历史天价 。这一浪是扩散平台形调整浪中的浪(B),它沿着上升通道的下边界线爬升,就像调整浪 上升行情常常采用的方式那样。因为与“B”浪的个性相适应,这个涨势的虚假性确定无疑 。首先,众所周知,消息面对黄金来说看涨,美国的黄金持有合法化从1975年1月1日开始 生效。浪(B)以一种看似不合情理但又符合市场逻辑的方式,正好在1974年的最后一个交 易日达到顶峰。其次,黄金开采股,无论是北美的还是南非的,都已明显表现不佳,它以 拒绝印证假想中的牛市景像来预警麻烦的出现。

浪(C)是一场伴随着黄金股价值的急剧下降的毁灭性跌势,它使某些股票又回到了它们在 1970年的起涨点。至于金锭的价格,本书作者曾在1976年初用通常的比率关系计算出,最 低点的位置应该是98美元左右,因为浪A 的长度是51美元,乘以1.618,等于82美元,从正 统的顶180美元减去82美元,就得到98美元的目标价位。这次调整的最低点正好处在先前 小一浪级的第四浪的区域内,而且相当接近目标价位,它在1976年8月25 日触及103.50美 元的伦敦收盘价,8月正好是处于7月的道氏理论股票市场顶峰和9月略高的DJIA顶峰之间。

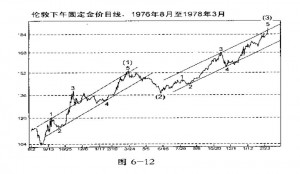

接下来的涨势至今已走出了四个完整的艾略特波浪,并进入了第五浪,这一浪应把金 价推向历史新高。图6— 12是一幅近期从1976年8月的底部涨起的最初三浪,其中每一个上升浪都可以清楚地划分 成一个五浪结构的推动浪。在半对数刻度走势图上,每一个上升浪还遵循艾略特的价格 通道。这次的上升坡度不如最初牛市的那样陡,最初的牛市是多年价格管制后的一次性 爆发。目前的金价上升看起来很可能是在反应美元的贬值,因为按其他货币计算,金价还 没有接近它的历史最高点。 既然金价已经将先前第四浪保持在一个正常的阻力位上,那么这次的波浪计数可能是一 个几乎完整的五浪序列,或是个正在发展中的第三浪延长,这意味着一个高通货膨胀的 环境的到来,在这个环境中股票市场和各种商品将一同攀升—— 尽管对于这个问题我们还没有明确的意见。但是,(A)-(B)- (C)扩散平台形调整浪意昧着下一浪的巨大推力将把金价带入新高。但不能忘记,商品可以形成包容的牛市,这种牛市不必发展成浪级不断增高的波浪。因此,谁也不必假定金价 从35美元的最低点以来已经进入了一个巨大的第二浪。如果这个从103.50美元的最低点 开始的涨势,按所有的艾略特规则形成了一个清晰的五浪序列,那么至少也可作为一个 暂时的卖出信号。无论如何,98美元的价位仍然应是任何重要下跌行情的极限。

既然金价已经将先前第四浪保持在一个正常的阻力位上,那么这次的波浪计数可能是一 个几乎完整的五浪序列,或是个正在发展中的第三浪延长,这意味着一个高通货膨胀的 环境的到来,在这个环境中股票市场和各种商品将一同攀升—— 尽管对于这个问题我们还没有明确的意见。但是,(A)-(B)- (C)扩散平台形调整浪意昧着下一浪的巨大推力将把金价带入新高。但不能忘记,商品可以形成包容的牛市,这种牛市不必发展成浪级不断增高的波浪。因此,谁也不必假定金价 从35美元的最低点以来已经进入了一个巨大的第二浪。如果这个从103.50美元的最低点 开始的涨势,按所有的艾略特规则形成了一个清晰的五浪序列,那么至少也可作为一个 暂时的卖出信号。无论如何,98美元的价位仍然应是任何重要下跌行情的极限。

从历史上说,黄金是经济生活的依靠之一,有着记录完整的成就。没有什么比秩序更能为 这个世界做出贡献。也许这就是政客们为了忽视它、谴责它、并试图使它不再作为货币而 不知疲倦地工作的原因。但是,不知为何,政府看起来总是要在手中保持黄金储备“以防 万一”。今天,作为一种旧日的遗迹,黄金在国际金融舞台上失去了往日的重要地位,但它 仍是未来的先兆。有秩序的生活才是多产的生活,而且这个概念适用于努力的各个层面, 从尘土飞扬的耕种一直到国际金融。黄金是历史悠久的储值工具,尽管金价可能走平很 长一段时间,但要想拥有些什么,黄金永远是优质的保险,直至世界的货币体系得到巧妙 的重建,这种发展看来是不可避免的,无论这种重建是通过人为的设计还是通过自然的 经济力量。作为储值工具,纸币绝不会取代黄金,这很可能是另一条自然法则。