比率分析

比率分析是评定一个浪与另一个浪在时间和幅度上的比例关系。在识别黄金比率在股票 市场循环的五浪上升和三浪下降的运动中的作用时,谁都可以预见在任何牛市阶段结束 时,随后的调整浪的时间和幅度是先前上升行情的五分之三。这样简单的情况其实很少 见。然而,与黄金分割关系相适应的市场基本趋势总是存在,它有助于对每一浪产生正确的外表。

对股票市场中波浪幅度关系的研究常常可以导致令人瞠目结舌的发现,以致于某些艾略 特波浪理论的实践者几乎对它的重要性着了魔。尽管斐波纳奇时间比率极为少见,但多 年绘制平均指数的经验使本书的作者确信,基本上每一浪的幅度(用算术测量或用百分比 表示)都按斐波纳奇数字间的某个比率与相邻波浪、替代波浪和(或)分量波浪的幅度相联 系。然而,我们必须努力举证,并让它按自己的特点说明问题。 在所有相关的资料中,第一个反映股票市场中的时间比率和幅度比率的记载,出自伟 人的道氏理论家罗伯特雷亚的著作。1936年,雷亚在他的《平均指数史话》中收集整理了 从1896至1932年36年中的,覆盖九个道氏理论牛市和熊市的市场资料。尽管这些数据马 上会毫无用处,但雷亚感觉仍有必要出示它们,对于这样做的原因他说:无论(这种对平均指数的回顾)是否能对整个金融史做出贡献,我确信介绍这些统计资料将为其他研究人员节约许多个月的时间……所以,与其只记录看上去有用的那部分资料,还不如记录我们收集到的全部资料……作为预测未来可能运动方向的一种因素,在这个标题下的图表很可能毫无价值;然而,作为对平均指数总体研究的一部分,这种处理值得考虑。

观察结果之一是:上述排列中的各种关系(仅考虑工业股平均指数)表明,回顾期间的九个牛市和熊市持续 了13115个日历日(Calender Day)。牛市上涨了8,143天,其余的4,972便处在了熊市之中。这些数字的关系说明熊市的 持续时间是牛市的61.1%。 第一栏是每个牛市(或熊市)的所有主要运动幅度的总和。很明显,这个数值比任何牛 市的最高点和最低点间的净差距要大得多。例如,第二章讨论的牛市(工业股平均指教)从 29.64点启动并在76.04点结束,它们的差距,或净上涨是46.40点。这次上涨分成四个主要 的摆动,幅度分别是14.44点、17.33点、18.97点和24.48点。这些分段涨幅之和是75.22点, 即第一栏中出现的那个数字。如果把净上涨的46.40点除以分段涨幅之和的75.22点,那么 结果是1.621,即第一栏中出现的那个百分比。假定有二个交易者在市场操作中万无一失, 而且一个交易者在牛市底部建仓,并一路持有至牛市的最高点才抛出。让我们把他的获 利设为100%。现在假定另一个交易者,在底部买入,并在每个主要摆动的最高点卖出,然 后再在每个次级反作用的底部再次买进同样的艘票—— 相比第一个交易者实现的100%的利润,他的利润将是162.1%。因此,每次回撤幅度之和 是净上涨的62.1%。(斜体后加)所以,在1936年,尽管罗伯特·雷亚不知道斐波纳奇比率,但他发现了这个比率及其在持 续时间和幅度上对牛市阶段和熊市阶段之间的联系作用。幸运的是,他感觉在出示的数 据中存在一种不能即刻使用的价值,但是这种价值可能在未来某个时候有用。相似地,我 们感觉在比率面前有许多东西要学,而且我们的仅仅触及皮毛的介绍,可能会指引某个 未来的分析师回答我们甚至没想过要提出的问题。比率分析已经揭示了一些在波浪中经常出现的精确价格关系。有两类比率关系:回撤(Rtra cement)和倍数(Multiple)。

回撤

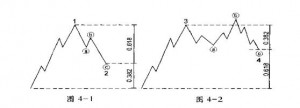

通常,一个调整会回撤掉先前波浪的一个斐波纳奇百分比。如图4— 1所示,剧烈调整经常回撤掉先前波浪的61.8%或50%,这尤其出现在它们是推动浪中的浪 2、大一浪级锯齿形调整浪中的浪B或多重锯齿形调整浪中的浪X 的时候。盘档调整经常回 撤掉先前推动浪的38.2%

,这尤其出现在它们是浪4的时候,如图4—2所示。

回撤以各种规模出现。图4— 1和4— 2 中介绍的比率仅仅是各种倾向。大多数分析人员将注意力放在回撤上,因为测量回撤很 容易。然而,更精确也更可靠的是交替浪之间或同向展开的长度之间 的关系,就像在下一节中解释的那样。

倍数

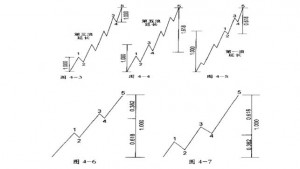

驱动浪的倍数 第二章曾提到,当浪3延长时,浪1和浪5就趋向等长,或成0.618的倍率关系,如图4— 3所示。实际上,无论是等长、1.618还是2.618倍(它们的倒数是0.618和0.382),所有三个驱 动浪都按斐波纳奇数学相关。这些推动浪的关系通常以百分比出现。例如,1932至1937年 的浪Ⅰ上涨了371.6%,而1942至1966年的浪Ⅲ上涨了971.7%,或浪Ⅰ的2.618倍。要揭示 这些关系,应使用半对数刻度。当然,在小级数波浪中,算术刻度和百分比刻度实际上产 生了同样的结果,此时每个推动浪的点数揭示了同样的倍数。另一个典型的波浪发展情况是,有时浪5的长度与浪1至浪3的长度成斐波纳奇比率关系, 如图4— 4所示,它显示出一个延长的第五浪。0.382和0.618的比率关系在浪五不延长时出现。在浪 1是延长浪这样的少数情况下,合乎逻辑地,浪2常常是整个推动浪的黄金分割位置,如图 4—5。这里有一个总结,归纳了一些我们已经获得的观察资料:除非浪1延长,否则浪4常常 是一个推动浪价格运动范围的黄金分割位置。在这种情况下,如果浪5没有延长,那么后 面的部分就会是整个距离的0.382倍,如图4— 6所示,而如果浪5延长,则是0.618倍,如图4—7所示。实际生活中的例子如图6—8、6— 9所示。这个指导方针有些不严密,因为影响子浪的浪4 中的确切分割点不断变化。它可以 是浪4的起点、终点或极限逆势点。因此,根据各种情况,它给浪5的终点提供了二至三个 目标位。这个指导方针解释了为什么个第五浪后的同撤目标常常在先前第四浪的终点以 及0.382的回撤点双重指明。

调整浪的倍数

在锯齿形调整浪中,浪C的长度通常与浪A 的长度相等,如图4— 8,尽管浪C的长度是浪A 的1.618或0.618倍也不少见。同样的比率关系也应用于双重锯齿 形调整模式中第二个锯齿形调整 浪与第一个之间的关系,如图4—9。

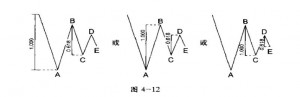

在规则平台形调整浪中,浪A 、B和C 当然几乎等长,如图4— 10所示。在扩散平台形调整浪中,浪C的长度通常是浪A 的1.618倍。有时浪C会在超出浪A 终点0.618倍的浪A长度处结束。图4— 11说明了上述这些倾向。在少数情况下,浪C是浪A长度的2.618倍。扩散平台形调整浪中 的浪B有时是浪A长度的1.236或1.382倍。  在三角形调整浪中,我们发现至少有两个交替浪按0.618的比率相互联系。也就是,在 收缩三角形、上升三角形或下降三角形调整浪中,浪E=0.618C,浪C=0.618A,或浪D=0.61 8B,如图4— 12所示。在扩散三角形调整浪中,这个倍数是1.618。在极少数情况下,毗连波浪按这些比 率相联系。

在三角形调整浪中,我们发现至少有两个交替浪按0.618的比率相互联系。也就是,在 收缩三角形、上升三角形或下降三角形调整浪中,浪E=0.618C,浪C=0.618A,或浪D=0.61 8B,如图4— 12所示。在扩散三角形调整浪中,这个倍数是1.618。在极少数情况下,毗连波浪按这些比 率相联系。

在双重和三重调整浪中,一个简单模式的净幅度时常与另一个相等,或呈0.618的比 率关系—— 尤其是当三重调整浪中的一个是三角形调整浪的时候。 最后,浪4的毛价格范围和净价格范围,常常与相应的浪2相等或成斐波纳奇关系。在 推动浪中,这些关系通常以百分比表示。

实用的比率分析在雷亚的著作问世几年后,艾略特本人首先实现了比率分析的应用。他注意到,1921至19 26年的DJIA点数,包括第一浪至第三浪,是1926至1928年(艾略特认为,1928年才是牛市 正统的顶部)第五浪点数的61.8%。同样的比率关系也出现在1932至1937年的第五浪中(参 见图2— 11和2— 12)。在《银行信用分析家》1957年的“艾略特波浪副刊” 中,A·汉密尔顿·博尔顿根据对典型波浪 行为的预期,给出了这样的价格预测: 如果市场沿着我们看到的正统趋势线再巩固一年左右,那么积聚的能量很可能会使大浪Ⅴ相当壮观。这个大胆推测的一浪会在60年代初把DJIA带到1000点或更高。随后,在记载了艾略特举出的各种例子的《艾略特波浪理论—— 一份中肯的评价》中,汉密尔顿·博尔顿写到:

如果1949至今的市场遵循这个公式,那么从1949至1956年的上升行情(以DJIA表示是361点)再从1957年的最低点416点上涨583点(361点的161.8%),也就是DJI A到达999点时就应该结束了。另一种目标可能是DJIA从416点上涨361,到达777 点。后来,当博尔顿撰写1964年的“艾略特波浪副刊”时曾得出结论,既然现在我们已经大大超出了777点的水平,那么看起来平均指数的1000点就是我们的下一个目标了。1966年证明这些话是股票市场历史上最精确的预言,2月9 日下午3时,60分钟线收于新高 995.82点(“ 日内”最高点是1001.11点)。所以,在事情发生六年前,博尔顿的预测仅在3.18 个DJIA点中,误差不到百分之一的三分之一。

尽管有这个非凡的预言,但博尔顿的观点是波浪形态分析必须优于波浪比率关系的分析 ,这同我们的观点一脉相承。事实上,在应 用比率分析时,准都必须理解并应用艾略特的波浪计数和表示法,以判定首先从哪一点 开始测量,这才是实质。基于正统模式终点的波浪长度间的比率才是可靠的;而那些基于 非正统的价格极点的比率则并非如此。本书作者都使用过比率分析,而且常常获得令人满意的成功。通过抓住1962年10月的“古 巴危机”最低点,并将结论用电报通知正在希腊的汉密尔顿·博尔顿,A .J·弗罗斯特更加确信他识别市场转点的能力。后来,在1970年的《银行信用分析家》的一份副刊中,他断定正 在行进的循环浪级调整浪的最低点很可能在距1966年的最低点之下,1966年下跌行情的0 .618倍处出现,即572点。四年以后,1974年12月,DJIA的60分钟线到达的最低点是572.20,并从此开始了1975至1976年出现的爆发性涨势。比率分析在浪级较小的波浪中也有其价值。1976年夏,罗伯特·普莱切特在给美林证券的 一份报告中认为,当时正在运行的第四浪是少见的扩散型三角形调整浪,然后在10月,他 用1.618比率断定这个八个月的调整模式的最低点极限应当是道指的的922点。五周后,这 个最低点出现在11月11日11时的920.63点,并发动了年终的第五浪上升行情。

1977年10月,普莱切特先生提前五个月计算出1978年的重要底部很可能在“744点或稍低” 的位置。1978年3月1日11时,道指正好在740.30点记录下了它的最低点。在底部形成两周 后发表的一份后续报告再次确认了740点位置的重要性,报告写到:就道指而言,740点的区域使1977至1978年的调整浪正好是1974至1976年整个牛市长度的0.618倍。数学上,我们可以认为1022一(1022— 572)×0.618=744(或用12月31 日的正统顶部,1005-(1005- 572)×0.618=737)。第二,740点的区域使1977至1978年的调整浪,正好是先前1975年7至10月的调整浪长度的2.618倍,所以1005-(885- 784)×2.618=742。第三,就下跌行情的内部波浪分量的目标位而言,我们发现如果浪C在746点触底的话,那么浪C的长度=浪A长度的2.618倍。即使在1977年4月的报告中研究的各种波浪因素,也将740点作为一个可能的转折位。所以,在这个交汇点波浪计数尤为引人注目,市场也表现得逐渐平静,而且在循环浪级 的牛市论点下,最后可以接受的斐波纳奇目标位也已经在3月1 日达到740.30点 。就是在这样的时候,根据艾略特理论的各种条件,市场必须 “要么筑底.要么破底”。取自报告中的三幅走势图,是本书的

图4 -13(图中一些额外标注浓缩自报告中的注 释)、4— 14和4— 15。它们从大浪级至细浪级说明了向最低点展开的波浪结构。即使在这样早的时候,740.3 0看起来也是循环浪Ⅴ中的大浪②的坚固最低点。

以往还有几次740点位置重要性的证明,这很可能是因为当1974年的最低点572.20点比19 66年的顶点995.82点正好低423.60点的时候,740.30点比1976年的正统顶部的1004.65点低 大约261.80点。这二个距离都表明了斐波纳奇比率。普莱切特先生进一步对740点位置的 做出如下讨论: 过去740点的位置已经证明了某种重要性当然不是巧合。1961年,日内的道指伴随着历史上最高的P /E比达到了741.30的顶峰;1966年,日内最低点735.74点,标志着循环浪Ⅳ熊市的第一跌在量度低点结束(该点是整个循环浪Ⅳ跌势的61.8%);1963、1970、1974以及1975年,在每个方向上对740点的突破都伴随着 大幅振荡;1978年,740点位置与长期趋势线的支撑相符合。再者,波浪理论认 为,任何市场调整的极限是先前小一浪级第四浪的终点。然而,当第一浪是一个五浪序列中的延长浪时,随后的调整极限是五浪序列中的第二浪的终点。考虑这个指导方针,最近在3月1 日形成的最低点740.30就是一个市场止跌的重要位置。检查 《华尔街日报》刊登的60分钟收盘指数,就可以看出DFIA在1975年3 月25 日触底740.30点,完成第二浪的回档。(见图4—13的注释。)除了更加传统的艾略特预测方法以外,普莱切特先生已经开始研究与时间和价格都 有关的数学波浪因子,目前已经发现驱动浪是这些因子的整数倍数,而调整浪则是因子 的斐波纳奇比率倍数。这种方法最近曾在为美林证券做的几份报告中讨论过。毫无疑问,对某些人来说我们像是在表扬自己,事实的确如此。然而,诚实地说,我们希 望我们个人用艾略特理论取得成功的记录,可以激发他人努力用这个方法取得相似的成 绩。据我们所知,只有波浪理论才能以这样的精度进行市场预测。当然

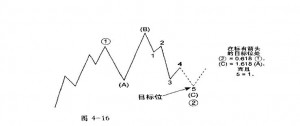

,我们也经历过失 败,但尽管如此,我们认为以往对艾略特波 浪理论分析方法的缺点的评论是言过其实了,而且即使对市场的期望不能满足,波浪理 论也能有足够的时间警告分析人员,画出下一个可能的走向,并通过让市场本身指导他 的行动方向来避免损失。我们发现预定价格目标十分有用,因为如果市场在那个位置发生转折,而且波浪的计数 是可以接受的,那么就会得出一个有双重意义的点。如果市场对这样的位置不屑一顾,或 以跳空方式越过这个位置,那就是在提醒你期待市场达到下一个计算出的位置。因为下 一个位置通常较远,所以这可能是极有价值的信息。而且,目标价位是基于最令人满意的 波浪计数。因此,如果这些目标价位没有达到或被超过的幅度很大,那么在多数情况下你 就必须以适时的方法重新考虑你优选的波浪计数,并研究什么会迅速成为一种更吸引人 的研判。这个方法有助于你对危险的意外保持一步领先。记住所有合理的波浪研判是个 好主意,这样你就能对哪一种研判更有效运用比率分析来获得额外的线索。 波浪的倍数关系请注意趋势的所有浪级总是同时对市场产生作用。因此,在任何给定的时刻,市场将充满 各种斐波纳奇比率关系,这些关系按正在展开的各种浪级出现。由此得出结论,未来同时 有多个斐波纳奇关系的点位,比只有一个斐波纳奇关系的点位,更有可能成为市场的转 点。例如,如果大浪②列大浪①产生的0.618倍回撤给出了一个特定的目标,在这之中, 不规则调整中的中浪(A)的1.618倍给出了中浪(C)的相同目标,而且在中浪(c) 中.小浪1的 1.00倍再次给出了小浪5的相同目标,那么你就有了充分的理由期待在计算出的价位出现 转折。图4— 16表示了这个

例子。

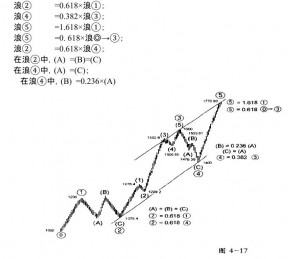

图4— 17是一个理想艾略特波浪的表演,它在平行趋势通道内结束。它已经创造出一个说明比 率是如何在整个市场中经常出现的例子。

其中,有以下八个比率关系:  如果一种完整的比率分析方法可以成功地进化成基本的概念,那么用艾略特波浪理论进 行预测就会变得更加科学。但是,它永远是种确定概率而不是必然的演练。尽管主宰生命 和生长的自然法则永恒不变,但是它们的本性允许特定结果的多样化,市场也不例外。在 这一点上,对比率分析所能说的是,比较波浪价格长度常常精确地确认了斐波纳奇序列比率是决定波浪在何处停止的关键。比率分析令人惊奇,但对我们来说并不惊讶,例如,1 974年12月至1975年7月的上升行情仅收复了先前1973至1974年熊市的61.8%,还有1976 至1978年的下跌行情,正好是先前1974年12月至1976年9月上升行情的61.8%。尽管有0.6 18比率重要性的连续不断的证据,但是,我们的基本研究必须基于形态,而比率分析是支 持或质疑我们所见到的运动模式的证据。博尔顿对比率分析的建议是“保持简洁”。对比率 分析的研究工作还会取得进步的成果,因为它仍处于婴儿期。我们期待那些研究比率分 析的人为艾略特理论增光添彩。 斐波纳奇时间序列还没有一种确定的途径来用时间因素本身进行预测。艾略特曾说,时间因素常常“与模式 相适应”,比如与趋势通道相适应,而且它的意义也正在此。然而,持续时间和时间关系本 身反映了斐波纳奇量度。探索时间单位的斐波纳奇数字看上去超出了数字练习的范围, 它能以显著的精度适应波浪的跨度。通过指出市场可能发生转折的时间,特别是在它们与价格目标和波浪计数一致的情况下,斐波纳奇数字给了分析人员额外的角度进行分析 。在《自然法则》中,艾略特给出了以下在市场重要转折点间的斐泼纳奇时间跨度的例子:

如果一种完整的比率分析方法可以成功地进化成基本的概念,那么用艾略特波浪理论进 行预测就会变得更加科学。但是,它永远是种确定概率而不是必然的演练。尽管主宰生命 和生长的自然法则永恒不变,但是它们的本性允许特定结果的多样化,市场也不例外。在 这一点上,对比率分析所能说的是,比较波浪价格长度常常精确地确认了斐波纳奇序列比率是决定波浪在何处停止的关键。比率分析令人惊奇,但对我们来说并不惊讶,例如,1 974年12月至1975年7月的上升行情仅收复了先前1973至1974年熊市的61.8%,还有1976 至1978年的下跌行情,正好是先前1974年12月至1976年9月上升行情的61.8%。尽管有0.6 18比率重要性的连续不断的证据,但是,我们的基本研究必须基于形态,而比率分析是支 持或质疑我们所见到的运动模式的证据。博尔顿对比率分析的建议是“保持简洁”。对比率 分析的研究工作还会取得进步的成果,因为它仍处于婴儿期。我们期待那些研究比率分 析的人为艾略特理论增光添彩。 斐波纳奇时间序列还没有一种确定的途径来用时间因素本身进行预测。艾略特曾说,时间因素常常“与模式 相适应”,比如与趋势通道相适应,而且它的意义也正在此。然而,持续时间和时间关系本 身反映了斐波纳奇量度。探索时间单位的斐波纳奇数字看上去超出了数字练习的范围, 它能以显著的精度适应波浪的跨度。通过指出市场可能发生转折的时间,特别是在它们与价格目标和波浪计数一致的情况下,斐波纳奇数字给了分析人员额外的角度进行分析 。在《自然法则》中,艾略特给出了以下在市场重要转折点间的斐泼纳奇时间跨度的例子:

1921至1929年 8年

921年7月至1928年11月 89个月

1929年9月至1932年7月 34个月

1932年7月至1933年7月 13个月

1933年7月至1934年7月 13个月

1934年7月至1937年3月 34个月

1932年7月至1937年3月 5年(55个月)

1937年3月至1938年3月 13个月

1937年3月至1942年4月 5年

1929至1942年 13年

在1973年11月21 日的《道氏理论通讯(Dow Theory Letters)》中,理查德·罗素(Richard Russell)给出了另一些斐波纳奇时期的例子: 1907年恐慌性的最低点至1962年恐慌性的最低点 55年

1949年的主要底部至1962年恐慌性的最低点 13年

1921年衰退的最低点至1942年衰退的最低点 21年

1960年1月的头部至1962年10月的底部 34个月

1968年,沃尔特怀特在对艾略特波浪理论的专题研究中曾做出结论“下一个重要的最低点 可能是在1970年”。作为证明,他指出以下的斐波纳奇序列:1949+21=1970 ;1957+13=1970 ;1962+8=1970 ;1965+5- 1970。1970年5月当然是三十年以来最严重的跌势的最低点。从这么长的时间来看,这些 距离不是巧合。在上一个大循环浪中,1928(正规)和1929年(名义)的最高点以来的多年市场行进,也产生 了值得注意的斐波纳奇序列:

1929 + 3 = 1932年的熊市底部

1929+ 5 = 1934年的调整底部

1929 + 8 = 1937年的牛市顶部

1929 + 13 = 1942年的熊市底部

1928 + 21 = 1949年的熊市底部

1928 + 34 = 1962年的暴跌底部

1928 + 55 = 1983年可能是大循环浪的顶部

从目前大循环浪中的第三循环浪的1965年(正统)和1966年(名义)的最高点开始,也有相似 的序列:

1965 + l = 1966年的名义最高点

1965 + 2 = 1967年的反作用浪最低点

1965 + 3 = 1968年次级公司股票卜扬形成的喷发性顶部

1965+ 5 = 1970 年的暴跌最低点

1966+ 8 = 1974年的熊市底部

1966+ 13 = 1979年与9.2和4.5年循环相应的最低点

1966+ 21= 1987年可能是循环浪的最低点

因此,对于未来DJIA的反转点,我们可以预见一些有趣的可能性。在第八章中,我们会深 入讨讨这些可能性。 在将各种斐波纳奇时间周期应用到市场模式的过程中,博尔顿注意到时间的“排列组合趋 于无限”而且时间“周期会在头部至底部,头部至头部,底部至底部或底部至头部中产生” 除了这个保留,他还在1960年出版的同一本书中成功地指出,基于斐波纳奇序列,1962或 1963年可能产生一个重要的反转点。正如我们现在知道的那样,1962年确实产生了可怕 的熊市以及大浪④的最低点,随后便是一个没有间断的持续了几乎四年的涨势。 除了这种类型的时间序列分析,罗伯特·雷亚发现的牛市和熊市间的时间关系,已被 证明对预测十分有用。在给美林证券撰写的报告中,罗伯特·普莱切特曾在1978年3月注意 到“4月17目标志着A-B- C调整浪耗时1931个交易小时,或浪(1)、(2)和(3)上涨3124个交易小时的0.618倍的日子。” 星期五,即4月14日,市场从死气沉沉的头肩底模式向上突破,而且星期一,即4月17日, 是成交量突然放大的日子,日成交6350万股(见图1-18)。尽管这个时间推断未能与最低 点重合,但它确实是前面熊市的心理压力从市场中释放的日子。 贝纳理论 塞缪尔·T·贝纳(Samuel T Benner)曾是钢铁厂的厂主,直到1873年,美国内战后的大恐慌从财政上断送了他的工厂。 此后,他开始在俄亥俄种植小麦,并开始进行价格运动的统汁研究,他以此为好,试图发 现商业中价格反复涨跌的答案。1875年,贝纳曾写过一本书,名为《未来价格涨跌的商业 预言(Business Prophecies of the Future Ups and Downs in Prices)》。他在书中的预测主要是基于生铁价格的循环,以及金融恐慌的重现。在许多年里,贝纳的预言曾达到了惊人的精度,而且作为一名统计人员和预言家,他为自己创造了 另人羡慕的记录。甚至在今天,贝纳的图表还能引起循环学者的兴趣,并屡见出版,但有 时这些出版物没有给原创者应有的赞许。

贝纳注意到,商业价格的最高点遵循一种重复的8—9— 10年模式。如果我们将这种模式应用在从1902年开始的七十五年的DJIA上,我们将得到 以下结果。这些日期并非基于多年前贝纳的预测,而只是8-9 -10重复模式在历史记录 中的应用。

历年 间隔(年) 市场最高点

1902 1902年4月24 日

1910 8 1910年1月2 日

1919 9 1919年11月3日

1929 10 1929年9月3 日

1937 8 1937年3月10日

1946 9 1946年5月29 日

1956 10 1956年4月6 日

1964 8 1965年2月4 日

1973 9 1973年1月11日

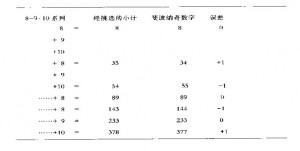

至于经济的最低点,贝纳注意到两组时间序列,这些序列表明衰退(不景气)和大萧条(恐 慌)趋向交替(考虑到艾略特的交替原则,就不会对此感到惊奇)。在评论恐慌时,贝纳曾观 察到1819、1837、1857和1873年是恐慌年,并把它们在他最初的“恐慌”图中表示出来,以 反映重复的16-18-20年模式,结果得到 了这些重现事件的不规则周期。尽管他把16-18-20年系列应用于衰退或“不景气”,但是 次要的股票市场最低点看起来就像主要的恐慌性最低点那样,也遵循同样的16-18-20 年模式。因此,通过将16-18-20年系列应用往交替出现的股票市场最低点上,我们再次 达到了相当的精度,就像1967年首次出现在《银行信用分析家》的副刊中的贝纳-斐波纳 奇循环图(图4— 18)说明的那样。注意,与现在的循环相同的最后一次循环处于二十年代,这与我们将在第七章中讨论的 康德拉蒂耶夫图一致,而且它是循环浪级的第五艾略特波浪的最后一次出现。这个公式基于贝纳的关于顶部和底部的一系列重复的时间序列的观点,它与20世纪的大 部分股票市场转折点一致。这个模式是否总能反映未来的各个最高点是另一个问题。毕 竟,这些是固定的循环,而不是艾略特循环。然而,在关于它为什么能与现实相符合的研 究中,我们发现贝纳理论与斐波纳奇序列极为接近,因为8-9 -10的重复系列产生了高 至377的斐波纳奇数字,而且误差仅有一点,如下表所示。

图4—19 我们的结论是,基于不同底部和顶部回转周期而不是固定周期的贝纳理论,在斐波纳奇 序列的框架以内。如果我们没有使用过这种方法,我们本不会提到它,但是以往的事实证 明,将它与艾略特波浪行进的知识结合起来使用十分奏效。1964年末,A·J· 弗罗斯特运用 贝纳的概念做出了(在当时)难以想像的预测,也就是在下一个十年里股票指数基本上是 横盘,在1973年达到大约DJIA1000点的最高点,并在1974年末或1975年初在500点至600 点的区域达到最低点。下面有一封弗罗斯特写给汉密尔顿·博尔顿的信。图4— 19是信中所附的走势图,有完整的注释。因为这封信是1964年12月10日写的,所以它代表 了另一个长期的艾略特预测,结果这个预测不是臆想。尽管我们巳经能像本章的前半部分描述的那样将比率分析完善地汇编成文,但是股 票市场中还有许多斐波纳奇比率的证明。

这里介绍的方法仅仅是给未来的分析人员抛砖引玉,并将它们置于正确的轨道。后面章 节的某些部分将继续探索比率分析的运用,并评价它的复杂性、准确性和实用性。很明显 ,问题的关键就在那。剩下的所有问题就是发现它能解决多少悬而未决的问题。

1964年12月10日 A·H·博尔顿先生 博尔顿,特布雷公司 舍布鲁克西街1245号

魁北克省蒙特利尔市亲爱的哈米: 既然我们已经在当前的经济膨胀中走得太久了,而且投资热情正逐渐脆弱善变,所以抛光水晶球并做出一点有难度的估计看起来是妥当的。在评估各种趋势时,除了有时气氛变得稀薄以外,我对你的银行信用法很有信心。我不能忘记1962年。我的感觉是,所有的基本分析方法在很大程度上都是低压仪器。而另一方面,艾略特的理论尽管很难运用,但确实在高压区有其特殊的优点。因此,我将注意力集中在波浪理论,而且我现在看到的东西已经引起了我的关心。在我阅读艾略特理论的同时,股票市场已很脆弱,而且自1942年开始的主要循环的终点近在眼前。

……我应当表达我对结果的看法,即我们正处在危险的境地,而且一种谨慎的投资政策(如果一个人可以用庄重之间表达轻浮之为)必将会飞到最近的经纪事务所,并将一切抛入风中。