现在我确信,所谓“百年不遇牛市市场”已经终结,也许偶尔还会出现昙花一现式的投机,但肯定也是大不如昔,因为它的主要推动力量已经耗尽了。盲目的乐观情绪不可能在捉襟见肘匆忙调度的气氛之下重建,但这是一个成熟的牛市市场所不可或缺的。同人们的预期相反,转势过程并不激烈,尽管在意大利、法国以及现在在日本发生了典型的崩盘。在美国,最近乎爆发崩溃的时刻是在9 月份,当时出现了共同基金清偿的短暂浪潮。我因自己未能充分地理解这些信号的意义而痛心疾首,事实是牛市市场还没有达到充分的发展即已被货币当局截断了。他们还可以把利率再向下调,但效果将不会再同以前一样了。牛市市场的基础在于由实物资产转向货币资产的跃进,进一步的货币刺激很可能会引发一场跃向流动资产的悸动,其中也包括黄金。

目前市场正处于暂时的平静,欧佩克总算是达成了某种程度的默契,但是仍然缺乏巩固的基础;汇率已经稳定,但缺乏适当的国际合作;在税务改革生效前,美国经济正赢得短暂的喘息机会;出于同样的原因,股票市场也得到了那些必须在年终前履行的合约的支持,下一年将会给我们带来些什么呢?

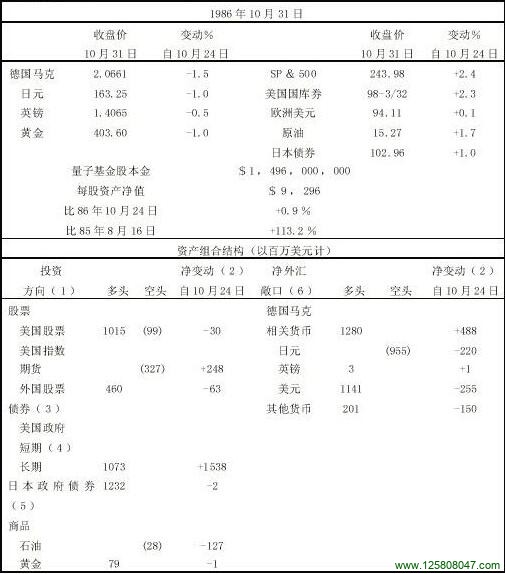

表13—18

1986年10月25日星期六

我设法在日元崩溃之前建立了约7.5 亿美元的日元空头。到了德国马克也抵挡不住美元升势的时候,我将德国马克的头寸削减到7.5 亿美元的水平。现在,我的套头保值相当地充分,可有德国马克的多头和日元的空头。我在操作调度过程中没有赚钱,但也没有回吐我的利润。

我还指望在第一次反弹时卸下半数日本股票头寸,但未能成功,日本经纪人食言,只做到承诺数额的一半,相当于我的总敞口的1/8 。最糟糕的是被他摸清了我的意图,看来,惨重的损失势难避免。

美国政府债券和S&P 指数期货的空头头寸开始令我感到不安了。随着美元的反弹,加息的压力正在减小。如果债券反弹,S&P指数期货空头就要遭殃了。现在大家都在等着日本人在10月政府债券清偿再发售时大举购入。因此,我必须先发制人,星期二将进行7年期债券的拍卖,我必须利用这个机会采取行动,我可以等到成功的拍卖结束反弹出现后再抛出或削减我的多头头寸。

目前,股票市场受制于程序交易和证券组合保险方案(Pro-gram trading and portfolio insurance Schemes),这些方案在根本上就是毫无益处的。对于下跌市场而言,它们实际上是在以亏损换取心理安全感。除非跌势持续下去,或者投资者有能力在弱市市场中摆脱套头——这看来不大可能,否则他也不至于求助于证券组合保险了——才有可能赢利。“证券保险”这一表述本身就是荒谬的,它显然是在附会人身保险。可是死亡是注定的,而崩溃却不然。

股票市场的反弹将暴露出证券组合保险的缺陷,这样续行下跌时反倒安全一些。我预计,再次降低利率后将会出现一轮这样的下挫行情,同时,股票市场将会再次考验最近的高位。在其他方向上,情况大致相同。只不过受此前税务因素诱发的各种抛售的影响,将会出现一次有力的年终反弹。当然,11月份的选举也会影响市场,具体方向则不得而知。

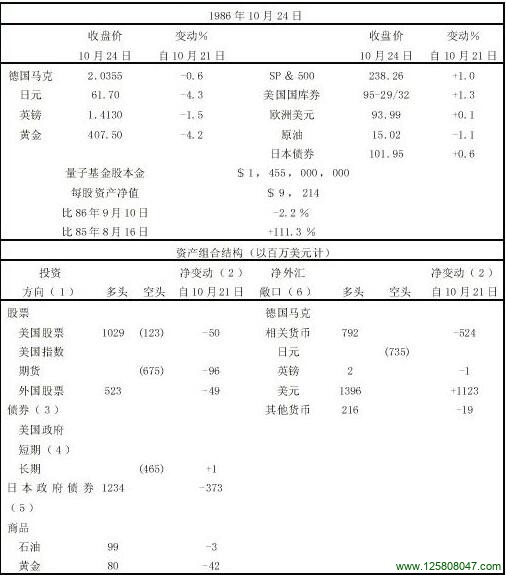

表13—19