1964年股市行情

从金融历史中我们必然得出这样的结论:并不是通货膨胀本身使它成为股市的强有力的影响因素,而是受其影响的投资者的心理倾向使其成为牛市发生的内在因素。

在前几版中,本书已经讨论了在写作时的股市水平,并一直致力于回答这样一个问题:对于保守型购买它是否太高?我用保守型的标准对1948年为180点的道.琼斯工业平均指数进行了分析,发现很容易得出这样的结论:相对于固有价值来说,这个指数不是很高。到了1953年,市场的平均水平上涨到了275点,5年内的涨幅超过了50%。我提出了同样的问题,即:就我们的观点来看,高达275点的道.琼斯指数对理智的投资来说是否太高了?我不得不说我绝不敢确定1953年的市场水平极具吸引力,根据接下来股市惊人的涨幅,这好像有点奇怪。我确实认为,从价值指标的观点,我们主要的投资指南来看,1953年的股份是合理的。但是,注意一下这些事实:自1953年以来,平均指数上涨持续的时间比以往绝大多数牛市都要长,并且其绝对指数异乎寻常的高。根据这些因素,我建议采取谨慎或折中的策略。事实证明,这一建议不是太好。一个好的预言家应该预计到在接下来的5年股市水平还会上涨100%。但我应该自卫地指出,如果有,那也只是极少的专门从事股市预测工作的人────由于我不是────比我的预测更好。

在1959年初,道.琼斯工业平均指数最高达到了584点。我根据长期观察得出的结论是(1959年版第59页):“总的来说,我不是不认为目前的价格水平很危险,因为价格太高了所以是很危险的。即使不是这种情况,市场的这一发展势头不可避免地会使价格上升到一个危险的高度。坦率地说,我不认为在将来的股市中不会有重大的损失,或是每个新手都能从股市中获取巨额利润。”

结果证明,我在1959年提出的这一警告比1954年相应的态度要正确,尽管远非完全正确。1961年,道.琼斯工业平均指数上涨到685点;接着该年晚些时候跌到584点以下(566点),1961年底以涨到735点;而1962年5月跌到了536点,短短6个月跌幅达27%。同时绝大多数成长股的价格也急剧下跌,如著名的企业巨人IBM,从1961年12月的607美元降到了1962年6月的300美元。

这一时期,一些小企业的新股,即所谓的热门股彻底崩溃。这些股票上市时价格高得令人难以置信,接着在投机热潮的炒作下猛涨,而最后在短短几个月内,许多股票跌幅竞高达90%。

1962年前半年的股市大崩溃,对那些根据自己的知识进行投机的投机者和许多自称为“投资者”的人来说,如果不是灾难性的,也足以让他们惊慌失措。但该年股市接下来的发展趋势同样让金融界感到意外,其平均指数重又呈上升趋势,产生了如下结果:

时间 道.琼斯工业指数 标准.普尔500种股票综合指数

1961年12月 735 72.64

1962年6月 536 52.32

1964年9月 892 86.28

普通股价格的恢复和新的上涨的确是很令人惊奇的,华尔街的情绪也逐渐高涨起来。1962年6月市场处于较低水平时,预测又明显引起下跌趋势。该年末股市有所恢复后,人们迷惑了,倾向于持怀疑态度。但在1964年初,经纪行的合乎自然规律的乐观重新显现,几乎所有的预测都认为将呈牛市,后来事实证明确实如此。

对于市场可能的行为,我们将持什么观点并确信这对读者会有所帮助呢?让我虚心地根据它的困难和我的经验来完成这个任务。我认为在这里,就像在其他地方一样,区别是:

(1)事实;

(2)足够的可能性,从而确保可依此作出决策;

(3)一定会在脑中出现,但不可能引导我们的可能性。

1964年股市与前些年股市的比较

就前面的材料,我们可以根据以前的市场水平对1964年后期的股市作一个简短的分析。让我们首先记下这本书的前几个版本的每一个前一年的某些比较的数据。为方便起见,我仅用道.琼斯工业30种股票的平均指数,但其结果与包括工业、铁路和公用事业的详尽得多的标准.普尔500种股票指数相近。

华尔街的许多权威拒绝把股市作为一个整体来分析,理由是平均数或指数包括了许多不同的和相反的个体情况从而使综合结果失去意义。他们认为,人们不买平均指数,而只买相当少的个股。但我一般不这么认为。平均指数的走势和把所有投资者当作一个共同基金来看的投资成就惊人地相近。当这些指数发生大的升降后,个股的大多数也会发生类似的波动,虽然幅度不可能统一。更重要的是,至少在过去,投资者根据其综合收入和股息、债券的利息率等,并通过观察这些平均指数的走势,得到了许多有价值的信息,从而采取谨慎的行动。

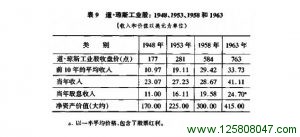

表9给出了15年间极好的全面综合描述。在1948年至1963年间,道.琼斯工业股当年收入上涨了约80%,前10年的平均收涨幅超过200%,当年股息收入涨幅超过100%;但股价则上涨了320%,其涨幅大在超过了收入和股息。

下面,再看一下当年的市场价格对收益的比率,即熟悉的“P/E比”,我将对过去高低各异的进行比较。很明显,1964年末,P/E比接近前些年牛市最高潮时的值,并且大大高出接下来价格大幅下降时的值(见表10)。自然地,这是与保守型的人相关的事情。如果与过去的相似是有价值的话,那在应形成一个重要的警告信号。反过来,我们在理论上可以忽略这一信号,不需证明,过去的P/E比和现在的投资决策没有关联。

在这个方面有一点需要强调:那时折旧和分期偿付占净收益的比例比以前要大得多,这一部分是因为当时税法允许更自由的收入扣除。我仔细研究发现,这时的折旧费用比1954年以前还要高,但是对收入的影响并不像所说的那么大,因为工业投资大大扩张了。