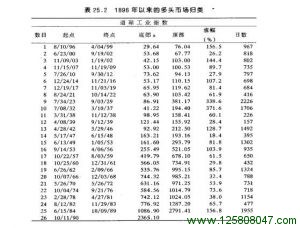

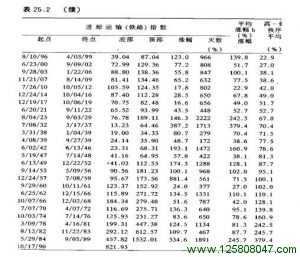

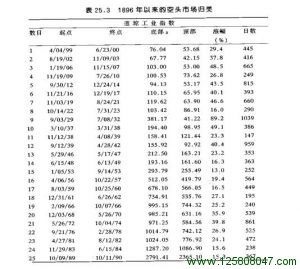

表25.2(多头市场)与表25.3(空头市场)是根据 “道氏理论”整理的市场行情循环资料。为了确实了解表25.2的数据,则需要明白在”道氏理论”中,唯有”工业指数”与”运输指数”都未能继续创高价或低价时,才称为是”顶部”或”底部”。其中一项指数可能较另一指数先创高价,但这并不是顶部,而唯有另一指数未能创高价而产生背离的现象时,这才是顶部。所以,两个指数都突破先前的重要中期低点(顶部)或高点(底部)时,这才是确认。

例如,观察6/15/84开始的多头市场,当时”工业指数”的低若为1086.30点。”运输指数”在5/29/84已经在457.82点做底。从此展开一段历史上第二长的多头市场,”工业指数”在10/9/89的 2791.41点做顶,而”运输指数”在 9/5/89的1532.01点做顶。换言之,先前的空头市场在6/15/84做底,而多头市场在 10/9/89做顶。

随后的空头市场起始于10/9/89,并持续至两项指数都创空头市场的重要低点为止(”工业指数”在10/11/90的2365.10点;”运输指数”在 10/17/90的 821.93点)。然而,其间”工业指数”曾经向上突破2791.41点的先前高点,并在7/6/90攀升至2999.75点。可是,因为”运输指数”并未突破先前的高点1220.84,所以它并未确认”工业指数”,并因此而产生背离;”道氏理论”并未将”工业指数”的这段涨势视为是多头市场的主要波段,而是将它归类为空头市场的次级修正走势。表25.4说明如何归类市场的走势,这应该可以理清相关的方法。

请留意,某项指数可能较另一项指数先创顶部或底部,这并非不寻常的现象。就”工业指数”与”运输指数”在历史中的26个底部与25个顶部来说:

第一个指数出现顶部以后,第二个指数在一个月内出现顶部的次数为27次。

第一个指数出现顶部以后,第二个指数在一至二个月内出现顶部的次数为15次。

第一个指数出现顶部以后,第二个指数在二至三个月内出现顶部的次数为8次。

第一个指数出现顶部以后,第二个指数在三个月之后出现顶部的次数仅有一次。

分析的第一步骤是比较两组日期:股价指数的顶部与底部,以及”国家经济研究局”的经济复苏与衰退。这项比较的目的是观察两者在变动时间与期间长度上的相关性。我也观察”道氏理论”确认日与经济循环峰位与谷底之间的关系;我最关心的是股价指数的领先时间。

分析的结果列示于表25.5与25.6中。表25.6显示,股票市场讯号领先一般经济的程度。这是由两个不同基准来衡量;股票市场的顶部与底部,以及”道氏理论”的确认日。根据表中的数据显示,在可以比较的情况下,股票市场总是领先;至于不可比较的情况,稍后讨论。

其次是以明确的方式衡量股票市场的预测能力。我根据历史资料判断,以”道氏理论”确认日做为买/卖决策,这可以掌握多少程度的经济活动。就1938年以前的资料来说,我与雷亚一样采用巴伦年杂志的指数,往后则采用”工业生产指数”。表25.7的数据显示,根据多头市场确认日买进经济指数,并根据空头市场确认日卖空经济指数,其理论性的结果为:在没有住何人为干扰的情况下,上述决策可以掌握经济成长的61.8%幅度,以及经济衰退的40.5%幅度。

在判定股票市场确实是一种绝佳的经济预测指标之后,我决定观察其投资的潜能。表25.8列示这项分析结果的摘要。结果非常令人惊异:任何基金经理人只要根据”道氏理论”确认日为买、卖讯号,并以此建立一套电脑模型,几乎便可以保证获得14%的长期年度报酬率。

例外与异常情况

自从”道琼工业指数”1896年设立以来,股票市场出现重大变化,而整体经济却未出现衰退或复苏的情况,总共发生13次。每一次案例中,两者之间缺乏相关性都有直接的理由,例如:世得大战与政府对市场的干预。请参考表25.9与25.10。

根据表格的资料可以发现,自从1896年以来,”国家经济研究局”公布21个完整的经济循环,而”道氏理论”则归纳出26个完整的股票市场循环。更详细来说,”国家经济研究局”归纳的四个经济衰退,在股票市场并未出现对应的空头市场:”道氏理论”归纳的八个空头市场,并未在”国家经济研究局”的资料中出现对应的经济衰退;另外,有一个股票多头市场未在”国家经济研究局”的资料中出现对应的经济复苏。让我分别说明其理由。首先由”国家经济研究局’归纳的四个经济衰退开始。

1916年底股票的空头市场预示1917年经济的突然衰退,但在1917年结束以前,股票市场又向上翻升,预示战争结束前的最后经济扩张。

战争结束以后,由于战争物资订单的突然取消,经济大幅衰退。在这种背景之下,经济衰退领先股票市场的峰位(发生在1919年);1921年,经济循环的谷底又领先股票空头市场的结束。

我们总是试图猜测市场,尤其是市场行为具备预先反映未来事件的层面。战争曾为市场带来不确定。因为政府大量采购武器与军事物资,而转移民间部门的资本,这在短期内造成某些产业的繁荣,但政府的采购究竟会持续多久则很难判断。另外,战争只有在结束时才代表真正的结束,所以很难预测战争什么时候会结束。因此,市场对于未来的事件也就很难精确地预先反映。

第二个来反应在股票空头市场的经济衰退,它实际上已经显示在股票市场中。根据”国家经济研究局” 的资料显示,这次的经济衰退发生在1926年10月至1927年11月之间。在这段期间内,巴伦氏老志的经济指数下降9.5%。由严格的”道氏理论”判断,股票市场虽然没有出现经过确认的空头行情,其间却出现两波中期修正走势,第一波发生在1926年2月至3月间,第二波发生在同年的8月至10月间。在第二波修正走势中,股价指数的跌幅为9.7%。或许我们可以辩称,这被下跌已经预示即将来临的经济衰退;事实上,这次的经济衰退并不严重。另外,当时的股票市场是处于全民参与的大投机行情中,银行以股票为抵押而大量放款,以助长股票的投机热潮,这可能减损股票市场的预测能力。所以,”道氏理论”认定的中期修正走势,”国家经济研究局” 称为经济衰退。

第三次经济衰退发生在1945年2月至1945年10月之间,当时第二次世界大战已经结束,而经济正在调整。我认为,股票市场之所以未预先反映战争结束后的经济衰退, 最主要的原因之一是市场预料承平期间的经济将立即重置资本。虽然战后经济通常不可避免衰退,但投资者却买进而持有股票,因为他们相信一切最后都会回归正常。这种心理相当类似于在空头市场的底部买进股票,当时的股价已经不会被利空消息撼动。或许,战争结束后,投资者已经习惯于大型灾难,而经济衰退相对来说井不严重。