在这个正态分布中,统计样本倾向于集中在分配的”平均数”附近(译按:本书中,作者都采用。MEDIAN [ 中位数] ,但他实际的意恩却是指”平均数”[MEAN] 而言,所以往后”MEDIAN”一律翻译为”平均数”)。例如,”道琼工业指数” 在多头市场中主要中期走势的涨幅,目前的平均数为20%。1896年以来曾经出现112个多头市场的主要走势,其中57个走势(50.89 %)的涨幅介于15%与30%之间,最小的幅度为4.3%,最大的幅度为116.6%。在这些走势中,25%的走势涨幅超过30%,33.04%的走势涨幅低于15%。单就这项准则而言,你可以判断主要走势的涨幅通常介于15%至30%之间。当然,在做相关判断时,你绝对不可以仅依赖这项准则。

不妨考虑人寿保险公司如何搜集资料。它们提出的第一个问题是年龄。其次见工作的危险程度、医疗记录、家庭记录......等。然而,死亡率统计表是标准的参考依据,并以此做为起点评估某项保单的风险。同理,我是以上述正态分布为依据,计算某行情到达或超过特定幅度与期限的几率。我绝对不会以此预测当时走势的确切限度与期限。大多数市场参与者的判断改变时,市场转折点便发生了.... 就是这样。市场参与者改变他们的着法,通常是源自于经济的基本因素、”联邦准备理事会”的政策、主要的围际事件以及我在前几章讨论的种种理由。 以幅度与期限的分配结构预测某特定行情的确切转折点,这就如同保险公司可以根据死亡率统计表。在你买保险的当时,判断你将在那一天因为什么理由而过世。我并不希望说不吉利的话,但每个人都会在不同的时间.在不同的情况下,因为不同的理由过逝,行情的结束也是如此。然而,你明年在舞台上比较可能看见谁,玛莉.史率普或乔治.本斯? 这些结构是在历史的层面上显示几率分配,以供你判断当前的市场趋势会持续或结束。

让我们再回到保险的比喻中。如果有两个男人,一个18岁,另一个75岁(美国男人的平均寿命),健康情况都非常理想,他们到保险公司购买期限相同的人寿保险,年轻人的保费将很低,老者的保费将很高。保费的水准是根据风险计算。换言之,在所缴保费总额超过保单金额(包括利息在内)之前,受保人死亡的几率必须很低。然而,如果这位年长者的体温高达华氏102度,又是一位老烟枪,保险公司可能根本不愿意卖保险给他。

由相同的角度考虑1987年10月的崩盘与1989年10月的小崩盘。1987年崩盘当时的主要中期趋势起始于1987年5月20曰。截至1987年8月25 曰为止,”道琼工业指数”在96天以内上涨22.9%,”运输指数”则在108 天以内上涨21.3%。不论就幅度或期限而言,它们都已经是历史上多头市场中期走势的平均水准。以人寿保险的术语来说,行情已经到达平均寿命;换言之,在历史上所有中期走势中。50%是结束于此之前。单就这个准则而言,提高警戒是必要的,所以应该进一步检查病历表。

当时的市场已经不是身心健全的人。指标出现背离:”工业指数”在8月创新高,但”腾落比率”却未创新高–空头的征兆。市场的平均本益比为21倍,这是1962年(当时为22倍)以来最高的水准、平均帐面价值(未考虑通货膨胀的名义价值)对股价的比率高于1929年的水准、政府.企业界与消费者的负债都到达前所未有的水准。其他还有我先前讨论的种种现象。1987年10月份,市场不仅不是一位身心健全的人,它是酒精中毒,再加上肺炎第三期,而且每天还抽三包无滤嘴的”新乐园”。

所以,我断然出场,并等待卖空的机会。10月份的第一个坏兆头是”华尔街曰报”刊登的一篇报导:”联储主席格林斯潘认为,如果金融市场普遍存在通货膨胀的忧虑,利率将”高得危险”。格林斯潘指出,这种忧虑并没有根据,但他暗示贴现率可能被迫调高以缓和市场的忧虑”。隔天,股票市场重挫 91.55点,除了格林斯潘发表的评价以外,似乎没有其他立即的理由导致市场的暴跌。”道氏理论” 在10月15 曰发出卖出信号,我想即使是最轻微的刺激,这位病人的心脏也可能因此停止跳动。于是我开始卖空。

德国与日本不愿意接受贝克的要求,以通货膨胀的手段刺激它们的经济,并协助支撑美元汇率,心脏病终于发作了。为了回应德国与日本的”不合作”态度,贝克在10月18 日星期日对全世界宣布,他”将听任美元下滑”。这个时候,我知道金融市场将因为美元的贬值而崩跌。10月19曰,市场跳空下跌,我在开盘卖空S&P 500期货。单单这个头寸就让我获得可观的利润。然而,这个情况并非毫无暇疵, 我聘用的一些独立交易员(他们可以自行交易),当时是做多行情,所以他们的损失抵消我的一部分获利。

我在此说明1987年10月崩盘前的思考方向,这是为了显示幅度与期限的准则,可以提醒你观察市场的健康状况–它们提出警告,促使你留意基本面的变化。它们的功能往往不仅如此而已。例如,在1989年5月至10月之间,我几乎完全没有进场,这一部分是为了筹备我的基金管理公司,但一方面也是因为担心下档的可能性。截至1989年10月9 日为止,”工业指数”起于1989年3 月 23 曰的主要中期走势,涨幅为24.4%。同一期间,”运输指数”在兼并股票的带动下暴涨52%。让我将这段发展纳入我的统计结构内。

在多头市场的中期主要走势中,净涨幅的平均数(假定你在中期修正走势的谷底买进.并持有至次一个中期修正走势的谷底,其股价净上涨的百分率)为10%。另外,在历史上的112个类似走势中.仅有15个走势的净涨幅超过24.4%(这是10月9 曰已经出现的涨幅)。更重要者,不论多头或空头市场,在174个上升走势中,仅有8个走势的幅度等于或超过”运输指数”当时的涨幅( 54%)。换言之,根据历史资料,当时趋势结束的胜算介于7.46:1 至21.75:1之间。这告诉我应该了结所有的多头头寸,并等待卖空的机会。若仅根据这项统计准则考虑,在1989年10月份做多行情,必须承担非常不利的风险。此外,基本分析与技术分析也都支持统计分析的结论。

“工业指数”在10月9日创新高,但”运输指数”并没有确认–空头的信号。在10月13日星期五,日本与德国分别调高利率,使它们的企业界与消费者必须承担更高的信用成本购买美国的产品。联储紧缩信用与货币的供给(相对于前两个报告期间的自由准备而言),消费者物价指数已经攀升至每年5.5%的水准,当时并没有空间刺激相当疲软的景气。东北部的房地产价格已经明显下滑,这影响大多数的区域性银行。垃圾债券市场早就跌破底部。总之,这位病人的年纪既高,体质又弱,心脏病也随时可能复发–不论保费多高都不是承保的适当时机。这当然也不是做多的时候。我在正确的时机,卖空正确的交易工具,这当然有幸运的成分,但上述的统计分布结构让我了解下档的机会。

任何了解我的人都知道,我完全不介意卖空的操作。我希望强调,上述的风险评估方法也同样适用于退休基金的经理人,他们在某一程度上必须做多股票。假定根据基金的章程规定,股票最低的投资比率为20%,最高为60%,经理人希望决定股票市场适当的资本配置比率。如果股票市场处于多头市场的第三主要上升波,根据统计数据显示,第三主升波的涨幅与期间平均值分别为18.8%与139天。如果行情已经在103天内上涨12%,经理人必须了解,在历史上23个多头市场的第三主升浪中,有16个走势持续得更久。单就这项数据来考虑,经理人的持股比率不应该超过最高水准60%的69%。换言之,单就历史统计数据判断,持股比率不应该超过41.4%。

我希望再次强调,这仅是一个起点而已,一个评估市场风险的根据。如果在上述的统计数据背景下,通货膨胀率为1%,本益比为9倍,利率为5%,而企业盈余正处于快速成长的阶段,则应调降统计数据代表的意义,并维持最高的持股比率60%。

就我个人的成功而言,上述的风险衡量具有绝对的重要性,尤其是在判断长期与中期走势的转折点方面。它让我把思考重心摆在风险之上,这是我投机方法的基础。不论你以什么方法预测行情或选择股票,都应该在市场平均剩余寿命的结构内评估市场风险。这套方法都为风险管理提供一个崭新而独特的领域。

以胜算管理配置资本

第2章曾经提及,我主要的考虑重心在于降低风险,同时将充分的资金摆在适当的场所,赚取稳定的利润。这个目标是以谨慎的资金管理系统达成。

资金管理是配置金融资产与判断进、出场时机的一种艺术。任何有效的资金管理系统都应该包括三种重要的成分:(1)评估风险/报酬的方法,(2)判定一笔交易成功几率的方法(不论是短、中、长期的交易),(3)资产配置的系统。由于你处理的是资金,所以这三个成分基本上必须简化为客观而可以衡量的准则。

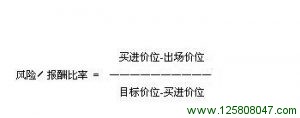

前文已经讨论风险评估的统计结构。另外,如果你还记得的话,我也曾经指出,我的风险/报酬比率最多只能3:1,而且我说明如何以技术分析的方法在价格走势图上计算这项比率。基本上,你只需要观察图形,判断价格可能到达的价说–目标价位;并决定市场证明你为错误的价位–出场价位;然后计算下列比率:

这项比率是由技术分析的角度表示风险/报酬的关系:最大的可能损失与可能的潜在获利。不论由任何角度考虑风险/报酬,都应该是一种几率。然而,我们处理非技术性的因素的。如何计算量化的几率,就有些棘手了。评估整体性的风险/报酬关系时,应该考虑所有信息,包括技术分析与经济的基本原理。让我以实例说明如何结合所有的相关因素。

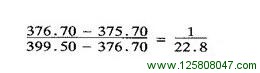

这个例于发生在1989年10月的黄金市场。在1989年10月27 曰,黄金价格向上突破先前的反弹高点367.7美元,确认1-2一3中期趋势变动的信号,我进场买进黄金。在这个时候,根据相同的准则判断,长期趋势也可能发生变动–价格向上突破趋势线(条件1),并已经试探先前的低点而未跌破(条件2)。

在中期趋势上,由于趋势变动已经确认,如果价格跌破我的买进点,证明我的判断错误,所以我将心理停损设定在稍低于375.70美元的位置。中期趋势的目标价位设定在1989年7月25 日的高点399.50美元。因此,我的风险/报酬比率为: