图形分析师研究市场行为,试图识别出反复出现的价格形态。他们的目标是在价格形态再次出现时交易获利。大多数图形分析师看标有最高价、最低价、收盘价和成交量的柱形图,有些人也看开盘价和持仓量。点数图分析师只跟踪价格变化,并不关心时间、成交量和持仓量。

传统的绘图只需一支铅笔和一张纸。那些视觉导向的人喜欢用这种方法。他们通过手工画图往往能对价格走势有感觉。计算机加快了画图的速度,但却丢掉了画图时的某些感觉。

绘图的最大问题在于人的主观意愿性思维。交易者对形态的判断往往取决于他们是想买还是想卖。

在20世纪初,瑞士精神病专家赫尔曼·罗夏(Herman Rorschach)设计出一种测试方法来探究人的思维。他在10张纸上各摘一滴墨水,然后把每张纸都对折一次,形成对称的墨迹。大多数看到这些纸的人把他们所看到的东西描述成:解剖图的一部分、动物、建筑等等。但实际上,它们不过是墨迹而已!每个人看到的都是他脑子里的主观景象。大多数交易者看待价格图形就好比是一个巨大的罗夏测试。他们把自己的希望、恐惧和想象也揉进了图形之中。

历史概况

在美国,第一批图形分析师出现在世纪更迭之即。其中包括查尔斯·道(Charles Dow),他提出了一个著名的股市理论,以及威廉·彼得·汉密尔顿(William Peter Hamilton),他接替道担任了《华尔街日报》的主编。道提出的著名格言是“平均指数反映了一切”。他认为,道琼斯工业和铁路平均指数的变化反映了所有信息以及人们对经济和股市的预期。

除了编辑《华尔街日报》,道从未写过书。道去世后,汉密尔顿接替了他的工作,1929年美国股市崩盘,汉密尔顿在随后的一期“编者按”中写下“趋势的转折”,这相当于为图形分析击出了一拳。

汉密尔顿在《股市晴雨表》(The Stock Market Barometer)一书中阐释了道氏理论的原理。简报出版家罗伯特·雷亚(Robert Rhea)1932年出版了《道氏理论》(The Dow Theory)一书,他的书将道氏理论推到了顶峰。

20世纪30年代的那10年是图形分析的黄金时代。1929年大崩盘后,许多创新者发现自己有大把的时间。夏巴克(Schabaker)、雷亚、艾略特、范可夫(Wyckoff)、江恩和其他人在此期间都发表了他们的研究成果。他们的研究方向各不相同。有些人,如范可夫和夏巴克将图形视做市场上供需双方的记录,还有人,如艾略特和江恩寻找一种完美的市场秩序——也是一项令人着迷却毫无效果的任务(参见第1章的“市场大师”一节)。

1948年,爱德华(Edwards,夏巴克的女婿)和梅吉(Magee)出版了《股市趋势技术分析》(Technical Analysis of Stock Trends)。他们使三角形、矩形、头肩形和其他图形形态以及支撑、压力和趋势线等概念广为人知。其他图形分析师已经把这些概念运用到商品市场。

自爱德华和梅吉以来,市场已发生很大的变化。在20世纪40年代,纽约股票交易所一只交易活跃的股票日成交量也只有数百股,而到了20世纪90年代,这个数目往往要超过100万股。股市力量平衡已转向对多头有利。早期的图形分析师写道,股市的顶部是尖的,形成时间很短,而底部形态要构造很长时间。在他们所处的通货紧缩的时代,这是对的,但是自20世纪50年代以后,情况就反过来了。现在底部形成时间很短,而顶部形成时间却很长。

柱形图的含义

图形形态反映的是交易者内心贪婪和恐惧的情绪起落。本书主要讨论日线图,当然你也可以将书中的许多原则用于其他数据。看周线、日线、小时线或即时行情图的原则十分类似。

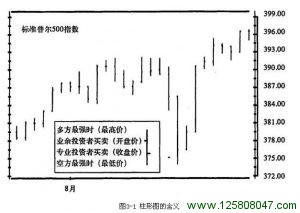

每一笔成交价都是所有市场参与者当时达成的价值共识的货币表现。每一根价格柱子都提供有关多空双方力量平衡的几种信息(见图3-1)。

开盘价是由业余投资者开出的,他们的单子经进一夜的积累在早盘时涌向市场。收盘价主要由市场专业玩家开出,他们整天都在交易。注意开盘价和收盘价往往是在柱子的两端。

每根柱子的最高价表明在这根柱子里此时多方力量最强。每根柱子的最低价表明在这根柱子里此时空方力量最强。当你在柱子较短的情况下买卖时,成交价差相对较少

日线或周线的开盘价往往反映的是业余投资者的价值判断。他们看早上的报纸,找出前一天发生了什么事,然后在上班前给经纪人下单。业余投资者在一天的早盘和一周的早盘交投特别活跃。

那些研究好几十年来开盘价和收盘价关系的交易者发现,开盘价往往不是在日线的高点附近就是在日线的低点附近。因为业余投资者在早盘的买卖创出了一天成交价的情绪化极点,之后价格逐渐趋于理性。

在牛市中,往往在一周的周一或周二创出低点,因为此时业余投资者开始获利抛售,然后价格会在周四或周五创出新高。在熊市中,一周的高点往往在周一或周二创出,周四或周五时往往创出新低。

日线和周线的收盘价反映的是专业投资者的行为。他们全天都在观察市场,对市场变化及时做出反应,收盘时操作尤为积极。许多专业投资者选择临近收盘时获利了结,以免持仓过夜。

专业投资者的交易对手往往是业余技资者。专业投资者更愿意在低开时买进,在高开时卖出,一天之内随时调整仓位。交易者需注意收盘价与开盘价的关系。如果收盘价高于开盘价,则说明市场上的专业玩家比业余人士看得更乐观;如果收盘价低于开盘价,则说明市场上的专业玩家比业余人士看得更悲观。跟随专业玩家的判断是有好处的。

每根线的高点表明线内多方势力最强时。当价格上涨时多方获利。多方的买盘推动价格走高,每一次上涨都会增加他们的利润。最后,多方达到一个顶点,此时他们再也无法推动价格上涨,哪怕是涨一点点。日线高点代表当日多方势力最强肘,周线高点代表一周内多方力量最强时;5分钟线的高点反映的是5分钟内多方力量最强时。任何一个时间周期线内的高点都代表了在这个时间周期内多方最强势的力量。

每根线的低点表明线内空方势力最强时。当价格下跌时空方获利。空方不断卖空,他们的卖盘推动价格走低,每一次下跌都会增加他们的利润。当他们的资金用完或放空热情耗尽肘,价格就会止跌。任何-个时间周期线内的低点都代表了在这个时间周期内空方最强势的力量。日线低点代表当日空方势力最强时,周线低点代表一周内空方力量最强时。

每根线的收盘价揭示了线内多空双方的战斗结果。如果收盘价接近日线的高点,说明当日多方获胜,如果收盘价接近日线的低点,说明当日空方获胜。在期货市场上,日线收盘价尤为重要。你的账户余额就取决于收盘价,因为胀面资产是根据每天的“盯市”价计算的。

每根线的高低点之间的差揭示了多空双方之间冲突的激烈程度。平均长度的线表明市场相对疲弱。只有平均长度一半长的线反映市况沉闷、平谈。当线长达到平均长度的两倍肘,表明市场热烈,多空双方无处不争。

市况平静时成交价差(见导言的“运气不在你这边”一节)往往低。所以在线长较短或处于正常水平时买入较为有利,线长较长时有利于获利。在市场狂奔时建仓就好比跳上一列前行的火车,最好还是再等等。

日本蜡烛图

日本大米交易员最早使用蜡烛图,大约比美国最早出现的图形分析师早200年。与柱状图不同,蜡烛图由一排蜡烛组成,每根蜡烛两端都伸着一只脚。每根蜡烛的实体部分代表开盘价和收盘价之差。如果收盘价高于开盘价,实体就是白的;如果收盘价低于开盘价,实体就是黑的。

最上端代表当天的最高价,最下端代表当天的最低价。据《日本蜡烛图技术》(Japanese Candlestick Charting Techniques)一书的作者史蒂夫·尼森(SteveNison)介绍,日本人认为当天的最高价和最低价重要性相对弱一些,日本人更关注收盘价与开盘价的关系,以及几根蜡烛线连在一起的模式。

蜡烛图的主要优势在于它重点关注主导开盘价的业余人士与主导收盘价的专业玩家之间的较量。不幸的是,大多数蜡烛图分析师未能运用西方分析师的许多工具。他们忽视了成交量,没有趋势线或技术指标。不过格雷格·莫里斯(GregMorris)等现代美国分析师已弥补了蜡烛图这方面的不足,他的烛光软件将西方技术指标融入了传统的蜡烛图。

市场轮廓

J.彼得·史泰米亚(J.Peter Steidlmayer)提出了在每一交易时段内跟踪吸货与出货的图形技术。市场轮廓(market profile)要求拿到实时数据,即全球的实时报价。它给每半小时标上一个字母,在这半小时内达成的价格以该时段的字母标在价格图上。

当价格变化时,屏幕上会出现越来越多的字母,形成一条钟形曲线。当价格突破某一趋势时,市场轮廓随后就能反映出来。市场轮廓有时与流动性数据结合起来。它跟踪场内交易员、套利者和场外交易员等好几个群体的即时交易量。

有效市场、随机游走与自然法则

有效市场理论是一个学术性概念,它认为没有人能跑赢市场,因为在任一给定时刻的任一价位都反映了所有信息。当代最为成功的投资家之一沃伦·巴菲特(Warren Buffet)提出:“主流观念曾让那么多人认为地球是平的,想想这事觉得很有意思。在人们所认为的有效市场上投资就好比跟人玩桥牌,那人却被告知看牌没有一点好处一样。”

有效市场理论的逻辑缺陷在于,它把知识等同于行动。有人可能有知识,但群体的情绪感染力往往导致他们进行非理性的操作。优秀的分析师能从他的图形上看出重复出现的群体行为模式,并加以利用。

随机游走理论者提出市场价格变化是随机的。当然,市场上确实存在相当多的随机变动和“噪音”,就像在任何人群骚动的地方都会有人随机游走一样。聪明的观察者能识别出群体反复出现的行为模式,并把赌注押在这种行为模式的持续或反转上。

人们都有记忆,他们记得过去的价格,他们的记忆会影响他们的买卖决定。记忆有助于为市场设立支撑和压力。随机游走者不承认过去的记忆会影响现在的行为。

正如米尔顿·弗里德曼(Milton Friedman)曾经指出的一样,价格包含了潜在供给与潜在需求的信息。市场参与者根据这一信息来做买卖决策。例如,当商品打折时,消费者会购买更多,而当价格高时,就会少买一点。金融投资者的行为逻辑与家庭主妇在超市里的行为逻辑是一样的。当价格低时,买家就会进入。供应短缺将导致恐慌性买入,但是高价格会抑制需求。

自然法则是一小撮神秘主义者的论调,他们反对金融市场里的随机游走理论,认为市场就像钟表一样是严格按照自然法则来运行的。R.N.艾略特甚至将他最后一本书的书名定为《自然法则》(Nature’s Law)。

这些信奉“完美秩序”的人被占星术所吸引,想找出价格与星球运行之间的关系。大多数神秘主义者都隐藏其占星术倾向,但是很容易让他们显形。如果下次有人给你谈市场的自然秩序,你只要向他打听占星术,他将会立即抓住机会大谈星座,原形显露无遗。

那些相信市场上存在完美秩序的人认为可以提前很久预测出市场的顶部和底部。业余人士喜欢预测,而神秘主义有各种营销花招,来帮助他们推销培训课程、交易系统和咨询简报。

神秘主义、随机游走和有效市场理论有一个共同的特点,即它们都不顾市场的实际情况。极端的人互相争论,但其实他们却都是类似的。