市场呈现决幅盘整的走势时

在我进一步讨论其他辅助性的技术分析工具以前,我需要指出一种1-2-3法则并不适用的价格模式。犹如先前的说明,市场处于整理或出货的阶段时,它会形成狭幅盘整的走势。如果市场是处于整理,则它最后会”突破”盘整区而恢复原来的趋势(以股票市场来说,突破需要大成交量)。如果市场是处于出货的阶段,它会以大成交量向下突破盘整区。

不系地,纯由技术分析的角度来说,在随后的突破发生以前,我们无法区别整理与出货。然而,市场呈现狭幅盘整的走势时,我们仍然可以由纯粹的技术性角度来交易。基本上。这涉及两个步骤(参考图27.6):

l 绘制两条水平的百线,以对应交易区间的最高价与最低价。

2 如果价格以大成交捷突破上方的水平直线,则买进,并在突破的位置设定卖出的停损单。如果价格以大成交量突破下方的水平直线,则卖空,并在突破的位置设定回补的停损单。

这项交易方法与2B法则有许多类似之处。撇开成交量不谈,它与2B一样,适用于每一种市场与所有的三种趋势。另外,这种方法也是反映通常的情况。由于这是一种普遍的交易方法,所以会发生假突破的情况,你偶尔会挨耳光;但如果你采取有效的停损策略,这种方法的风险一报酬关系相当不错。

这虽然是一种有效的交易工具,但你不应该在真空的状态运用它。避免挨耳光的最佳方法,是掌握经济基本面的知识,以判断市场是处于整理或出货的状况。就这种情形来说,所谓的经济基本面知识,我是指”索罗斯”的市场心理。

我希望在此谈一个我本身遭遇的负面案例。在整个1991年的下半年,市场几乎都处于狭幅盘整的状态。我由经济基本面的角度判断,市场是在出货,随后至少应该出现修正走势,甚至是空头市场。我显然误判了市场的心理,因为它相信利率走低将推动行情上扬。所以,我在11月的反弹行情中卖空,而11月中旬指数大幅下跌。可是,联储在12月调降贴现率一个百分点时,我未料到市场会相信利率调降将有助干改善当时的经济疲态。因此,我吐回一大部分的利润,并错失12月份的上涨行情,后者显然是典型的带量向上突破。

辅助性的技术分析工具

成交量的关系

成交量关系虽然是一种技术分析指标,但在我的方法中,它最不客观。虽说如此,但在股票市场中,如果不考虑成交量,便不应该交易。

我说成交量关系最不客观,因为它缺乏明确的法则。它仅能在某特定市场的前后关联中来解释。解释成交量关系的唯一方法,是观察每天的市场发展,以体会何谓”正常量”?何谓”大量”?何谓”小量”?以下是观察成交量的一般性法则;然后,我将说明如何将此法则运用在店头市场的行情评估中。以图27.6而言,上述的第三点尤其正确,例如,1992年1月底,成交量开始显著增加。我们知道,整个1991年,店头市场始终是表现最佳的市场,价量关系也配合很好,这尤其凸显1月底的情况不寻常。如果你观察图27.7,可以发现”工业指数” 和”运输指数”的成交量与”店头市场综合指数”和S&P 500的成交量有明显的不同。特定来说,”工业指数”和”运输指数”在2、3月份的跌势中,成交量显著缩小,但”店头市场综合指数”和 S&P 500的成交量仍然与前几个月差不多。

重要的成交量关系

1 成交量通常会与趋势配合;换言之,在多头市场中,涨势的成交量会放大,跌势的成交量会缩小;在空头市场,情况则相反(请参考图27.6的成交量部分)。市场濒临修正时,则为例外,请参考下一点。

2 在多头或空头市场的中期反弹中,市场若处于超买状况,则涨势的成交也将缩小,跌势的成交量将放大。反之,在中期的下跌过程中,市场若处于超卖状况,则涨势的成交量将放大,跌势的成交量将缩小。

3 在多头市场中,末期的成交量极大(相较于先前的期间),初期的成交量很小。反之,空头市场的初期成交量很大,末期的成交量很小。

由于上述的成交量关系,所以在2月20日我发行的投资报告《兰德市场风险观察》中,我向法人机构的订阅者建议:”持有景气循环类股的多头头寸,减少店头市场与高成长型类股的持股”由每个角度来观察,店头市场与S&P 500,以及扮演领导角色的其他数种指数,都呈现典型的技术性顶部,而且在最后的涨势与随后的跌势中,成交量关系也确认顶部的排列。尤其是店头市场,它长久以来一直缺乏整理,所以至少应该出现一次大幅的中期修正走势;根据我个人的看法,它应该扮演领导角色以迈向新的空头市场。

同理,”道琼指数”与其他的景气循环指数,都呈现多头的气势,在跌势中成交量缩小,在涨势中成交量放大。所以,我决定以两种不同的方式来交易:做多经济循环类股,卖空店头市场与成长型股票。

上述的讨论自然地引导至另一项重要的辅助性技术分析工具,这项技巧很少人将它运用在整体市场上–相对强度。

相对强度

在10年至15年以前,你只要分析”道琼指数”、”工业指数”、”运输指数”与”公用来业指数”-一便可以对整体市场产生一种感觉。情况已经不再是如此了。由于资讯科技的进步,我们已经不能再分析个别类股的市场,而必须由较广的角度了解股价走势。观察整体市场的发展时,我追踪的指数不超过18个。包括每种指数的每天收盘价、幅度与时间。以”道氏理论”做为分析的基础,我比较各种指数的价格走势、成交量关系、市场宽度(腾落比率),并观察它们之间的异同发展。

在强劲的多头或空头市场中,所有指数都会朝同一个方向发展。当经济各产业的情况有明显的强弱差异时(就如同目前的情形),某些指数会有类似的走势(例如;”道琼工业指数”与”主要市场指数”),另一些指数则互有领先与落后的现象。换言之,我会观察许多指数之间的相对强度关系。

雷亚首先提出相对强度的观念 而称此为”股票的习性与相互对照的绩效表现”。虽然他是指个股而言,现在却需要评估指数的习性,以及它们之间的相互对照表现。犹如我先前所提,整个 1991年,S&P 500与店头市场指数的表现都优于工业指数与其他涵盖面较广的指数(例如:”道琼指数”与AMEX)–它们显然具有较强的相对强度。在交易之中,如果希望精确预测来来,必须分析各个不同市场之间的相对强度与其涵义。

让我们继续分析店头市场,只要随意测览1991年的价格走势图便可以发现,店头市场是最强劲的市场。然而,正因为它长久以来都是最强劲的市场,并处于浓厚的投机气氛中,所以它也应该是首先大幅回档的市场–如果装瓷器的架子倒塌了,最上层的瓷器最可能摔破。

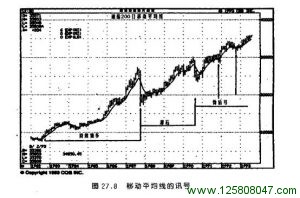

200天移动平均线

我采用的另一项重要技术指标是200天移动平均线,虽然它并不适用于店头市场的分析。我在1968年开始采用这项指标,当时我阅读威廉.戈登的一份研究报告,他将200天期移动平均的买卖准则运用于1917年至1967年的”道琼工业指数”,每年的平均报酬率为18.5%。

200天移动平均的运用

1 如果200天移动平均线由先前的下降趋势中,开始转为平坦或上升,而且价格由下往上穿越均线,这代表主要的买进讯号(参考图27.8)。

2 如果200大移动平均线由先前的上升趋势,开始转为平坦或下降,而且价格由上往下穿越均线,代表主要的卖出讯号。

200天移动平均线的最大问题是时间严重落后。由图27.8可以看出来,当”道琼工业指数”的200天移动平均发出买进或卖出讯号时,走势已经过了一大半。另外,行情在投机性的长期涨势之后,如果突然发生崩盘,则200天移动平均线几乎毫无用处。所以,我仅把200天移动平均线视为是辅助性的工具。例如,如果”店头市场综合指数” 跌破200天移动平均线,则我在2月底与3月初将会大量卖空店头市场的股票。然而,我实际上建立的空头头寸并不特别大。