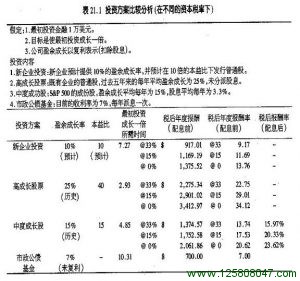

表面上看,一般投资人可能会选择高成长股票。实际上不然。许多投资人了解,只要一季的盈余报告不理想,本益比高达40倍的股票很容易下跌25%或以上。 就目前的经济环境与高达33%的资本利得税考虑,我猜想绝大多数投资人都会选择中度成长的股票与债券基金的组合。

新企业承诺的报酬率又较债券基金高2.17%,债券基金几乎毫无风险,这种情况下,谁愿意投资新企业呢?新企业的风险远较为高–投资人可能损失所有资金!如果资本利得税率为15%,新企业投资的报酬较债券基金高4.69%,这或许可以吸引部分投资人。如果税率为0,其报酬率将几乎是债券基金的两倍,这当然可以吸引风险取向较高的投资人。

为了说明资本利得税对于边际投资造成的严重影响,让我们考虑下列简单案例。史密斯拥有一家非常成功的州际卡车运输公司,而且他有一个梦想。他希望成为高速公路卡车休息站的麦当劳,提供廉价而高品质的食物给卡车司机与其他旅客。他的基本构想是在车潮较多的地区购买土地设置休息站。经过详细的研究,他认为最初可以建立100个单位。然后,经过10年或15年.规模可以逐步扩大为1000单位。

在仔细评估成本之后,史密斯认为每单位的成本大约需要5万美元;所以他需要5000万美元做为最初资本。史密斯的往来银行愿意以运输公司为抵押而放款给他2500万美元。他还缺少一半的资金,于是决定成立”史家卡车休息站”的公司,并希望找一家投资银行承销发行他的股票。他相信投资者必然非常热衷于这项”稳赚” 的计划。

他把详细的投资计划书提供给投资银行,包括现金流级的计划在内。根据他的估计,每单位的营业量至少是50万美元。营业净利为15%。营运单位逐渐增加后,由于经济规模的缘故,获利率可以提高至20%,他计划拥有一半的股权,其他部分则以每股10美元的价格公开筹措资本。根据发行价计算,本益比为6.67倍,他认为投资银行一定会把他的公司视为是”成长型”的企业,并非常乐意承销其股票。

实际结果却令史密斯大失所望。投资银行家看见预估的报酬率以后,便不断摇头。他说道:”史密斯先生,你的构想相当不错,但整个计划并不可行。报酬率太低了”。

“你什么意思”,史密斯说,15%的报酬一点也不差–它几乎是目前债券殖利率的两倍 ! ”

“嗯......” 银行家叹息道: “15%的公司获利率当然不算差,但你必须由投资人的角度来设想。你估计报酬率为15%。假定你每年都再投资,则你公司的盈余也应该可以每年成长15%,而股票价格至少也应该有类似的表现。可是,投资人主要是为了长期资本利得而投资。假定你的股票每年平均上涨 15%,则33%的资本利得税将使投资人税后的报酬率降至10%。他们目前在免税的市政公债基金中便可以获得7%的报酬率,而且几乎毫无风险。再考虑另一项事实,新成立的餐饮业大约80%会失败,你不妨考虑投资人会怎么想?你不能期待他们每年为了多赚3%的利润而承担损失一切的风险。对不起,史密斯先生,风险/报酬的关系实在不足以吸引投资人”。

于是,史密斯又尝试其他银行,但结果完全相同。最后,他终于放弃了,将卡车运输企业以2500万美元的价格脱手,并将所有资金用来购买免税的市政公债,又在科罗拉多州买了一栋小木屋,而以债券利息度过下半辈子。所以,一位卡车休息站的麦当劳就如此提早退休了。

不论新投资案的成功机率多么高,如果投资人愿意投入资金承担风险.这些计划的潜在报酬必须远高于其他低风险的替代方案。至于高出的幅度确实为多少,没有人知道–这取决于投资人的主观判断。然而,如果资本利得税率是15%而不是33%,则”史家卡车休息站”的报酬率便可以提升至12.75%;较债券基金的值利率高出82%。如果没有资本利得税,则潜在报酬声更有15%,较债券基金的殖利率高出114%。潜在报酬率不断提升时,在某个水准之后,这项计划便不再被视为是边际投资。这个例子中的计划是否可以获得投资者的青睐,并没有什么重要性。重点是: 资本利得税率愈低,新的投资方案越容易筹措资本。

然而,反对降低资本利得税的人认为,如果降低资本利得税,政府的赤字将增加。事实上,这个问题可以由减少政府支出来解决,撇开这点不谈,我们可以根据简单的数据反驳这种观点。例如,70年代联邦政府的总收人为3.275兆美元,在80年代里根政府大力减税的十年内,总收入则成长177%而成为9.O61兆美元。不幸地,80年代政府总支出却增长202%而成为10.823兆美元。赤字的问题是来自于不负责任的支出,而不是因为税收不足。

每一年,或许有数以百计的新投资方案因为资本利得税而遭到搁置, 并因此减少数以千计的就业机会,以及数以十亿计的潜在新税收。 例如,如果资本利得税并不存在,则”史家卡车休息站” 便可以经营成功,将可创造不少税收。

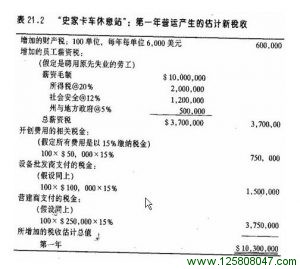

假定史密斯的营运计划相当正确。他成立10O单位的休息站,平均每个休息站第一年的营业额为50万美元。假定劳工成本为20 %,而且仅聘用当时失业的劳工。他提供的食物,平均成本为30%。每个休息站的房地产成本平均为10万美元,每处的建筑改良成本为25万美元,并使每单位的财产税因此而每年提高60O0美元。在每一个休息站中,他购买10万美元的新设备,并支付5万美元的杂项费用,包括:投资银行的费用、律师的费用、贷款申办的费用、建筑许可以及其他类似费用。在这些简单的假设之下,第一年的营运便可以为政府增加1000万美元的税收(参考表21.2)。

这是创造新财富衍生而来的新税收。我故意以保守的态度来估计税金,有许多增加税收或减少政府支出的项目并未考虑在内,例如:额外的公司所得税、原本失业之营建工人支付的额外所得税、州与联邦政府减少支付的救济金、以及其他等等。此外,我也未提及创造新工作的效益–提高市场的竞争而使餐厅的价格下降。

事情的真相很简单:如果资本利得税将妨碍”史家卡车休息站” 之类的边际投资方案,资本将被转移至消费,而潜在的新工作、财富与新的税收也将因此完全流失。我们应该如何选择,这应该非常明白:33%的资本利得税,并因此而每年妨碍数以百万美元计的新财富增加;或者,降低资本利得税而鼓励资本成长,并创造新的税收?

1000单位的”史家卡车休息站”,这只是一个小型的投资案–每年营业额为5亿美元。虽然如此,但假定史密斯在每个休息站都聘用20个人,他将创造2万个就业机会,每年增加的实质GDP可以高达数百万美元。假定每年有数以百计、甚至于数以千计的新投资案,是因为资本利得税而遭到搁置,这便是经济衰退与经济繁荣的差别。同时,这也代表政府流失数十亿美元的税收。

批评者可能会说:”你的故事是以悲剧结尾。可怜的史密斯。他拥有价值2500万美元的市政公债,而资本利得税使他无法更富有。你的例子证明降低资本利得税仅会造福富有者!

这种想法完全忽略一项事实,每个有利可图的新投资案,都可以创造衍生的经济效益。例如,假设史密斯在法明顿附近开了一家餐厅,这是一个虚构的社区,就如同许多美国郊区一样,它限于经济的困境中。约翰与玛莉住在法明顿附近,并在81号高速公路旁拥有一座农场。农产品价格持续下滑,他们的房屋贷款已经积欠”法明顿第一国家银行”3个月。他们每个月需要8OO美元的收入才能够勉强度日子,附近却全然没有工作机会。乔治是本地的银行家,他告诉约翰与玛莉,不久之后他将被迫查封他们的财产,并拍卖其农场与设备。

乔治本身也遭受非常的压力。银行的稽查人员紧盯着他,并警告他要立即增加提列坏帐准备金,否则将关闭本地分行。如果他们迫使他去查封约翰与玛莉,一切使结束了。因为本地的房地产价格大幅下跌,拍卖农场顶多仅能弥补三分之二的贷款。这部分的损失将迫使乔治结束分行的业务。随后,联储将接管一切,并查封更多亲朋好友的财产,这将使法明顿与附近的社区完全破产。