例如,1991年全年,经济情况相当疲软。类似如 IBM之流的股票,价格尚低于1987年崩盘后的低点,本益比为10到12倍。美孚的殖利率曾经到达5%,但因为石油类股的价格下跌,所以本益比也为11倍而已。然而,所谓的成长型股票,其殖利率则低至2%以下,本益比则高达30或40倍。以MerCK为例,其本益比为37倍,殖利率为1.5%,而股价仍居于历史高点附近。另外,Amgen发生亏损,而本益比为负1500倍。例子还有很多,但我想我已经把重点表达出来了。完全不考虑本益比或殖利率,市场参与者不断买进高科技的生化股、药品股、或任何具有盈余成长或成长潜能的股票。

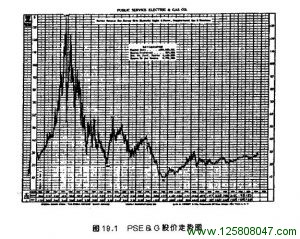

由于市场的价值观发生变化,这种趋势已经产生了一些转变。如果行情开始崩跌,市场的观感将彻底改变,高本益比的股票将受到最严重的打击、以图19.1的PSE&G为例。在1928年,pSE&G曾经创下137.5美元的高价,每股盈余为3.93美元(本益比为35倍〕,股息为3.40美元。1932年每股盈余为3.46美元,股息为3.30美元,而股价则为28美元。这家公司的结构与盈余都没有明显的变化,但市场的价值观却发生重大的变化。

这蕴含着两项启示。第一,分析家认为某支股票的”价值合理”时,务必记住,价值究竟如何,唯有市场说了才算数。价值是一种主观的东西,它不断变化。重点仅在于市场是否认同分析家的评估,就是如此而已。第二,如果你相信某支股票或某个类股的”价格高估”,你必须确定你的分析已经把市场中绝大多数人的看法考虑在内。戴高乐曾经说过:”条约就像玫瑰花与年轻的女孩一样,唯有当它们持续有效时,它们才持续有效。”将”条约”换成”趋势”,这句话仍然有效。有一条古老的交易法则说道,”情况没有变化时,便没有变化,这是绝对的真理。不可把市场远远地抛弃在后。接受索罗斯的劝告。顺着谬误的趋势交易,而在真相大白以前离开。 经济价值的性质

许多错误与误解都是源自于不能体会价值的主观性质。”某人的利益必然是来自某人的损失”,这便是非常普遍的误解。如果这项陈述为正确,经济成长便不可能,这项谬误完全忽略财富的根本精义。在《专业投机原理.上卷》中,我曾经写道:

由于价值具有人观的性质–人们对于价值的判断不同–这使人具有交易的欲望与动机.交易的双方也可以同时获利。玉米生产过剩而肉类不足的农夫,他对于玉米的价值判断将低于牧人,后者阐要以玉米饲养牛只–于是交易的机会便出现了。当交换剩余品的活动涉及愈来愈多的人时,交易将变得相当复杂。许多个人之间的互动,社会将透过自由的结合而提供生产与交易的场所,这便是市场。

就真正的意义来说,利润并不是来自于交易,而是存在于市场认定之剩余生产的经济价值(或经济物品)。交易是一种使利润极大化的机制,但利润的本身并非来自于交易。可以满足需求的任何东西都具有经济价值,依此认定,商品与服务都有经济价值。财富则是个消费之经济价值的累积,不论形式为何;它是储蓄的主要来源,所以也是经济成长的主要来源。

你可能会觉得很奇怪,身为一位专业投机者,我如何能够宣称,利润严格来说并非源自于交易。毕竟,我的工作便是由交易中获取利润,而且在许多情况下,我的利润确实是来自于他人的损失。然而,我获得的利润是发生上剩余生产的结果;换言之,除非利润已经存在,否则我无法取得利润。就最根本的经济功能而言,身为投机者,我的工作是修正其他人的错误,根据供需法则将资本导引至最佳的用途。

以1992年3月为例,我认为市场对于成长股(尤其是先前所提的药品股与生化科技股)的多数看法即将产生改变。我大量的做空它们。而它们的跌势也持续至1992年的11月。事实上,我控制误置的资本,并将它们挪至较具有生产力的用途(换言之,就这个例子来说,他们的判断错误,我的判断正确)。基本上来说,我是以较低的价格买进他们因为错误投资而产生的储蓄损失。当然,我的判断如果发生错误,情况恰好相反。

非常有趣地,克林顿赢得总统大选时(1993年),药品与生化科技类股开始反弹。为了避免带后诸葛亮之嫌,我希望在此提出一个预测:在克林顿执政期间,药品股将蒙受其害,因为克林顿与民主党控制的国会,对于”富有的” 药品公司颇有偏见。相对之下,”小型而进取的”高科技生化股则享有相反的偏爱。

结论

介绍经济分析的基本原则,其宗旨在于奠定一个基础,以辨识市场趋势的根本真理与谬误。根据我个人的观点,分析市场行为的最佳方法是由上而下;换言之,首先观察驱动经济循环的根本经济力量;其次观察整体股票、债券与商品等市场衍生的趋势;最后则检视个别股票、债券与商品。

在了解本章讨论的经济基本原理之后,我们现在可以探讨繁荣/衰退之景气循环的因果关系,这是我们现代历史惯见的现象。