一个人舍弃原则时......会产生两项主要的结果:就个人而言,无法规划未来;就社交而言,无法沟通①。

-艾思.兰德(Ayn Rand)

活生生的吞噬

我有一个交易法则称为”鳄鱼原则”。这源自于鳄鱼的吞噬方式:猎物愈试图挣扎,鳄鱼的收获便愈多。假定一只鳄鱼咬住你的脚;它咬着你的脚并等待你挣扎。如果你用手臂试图挣脱你的脚,则它的嘴巴一张一合,便同时咬住你的脚与手臂。你愈挣扎,便陷得愈深。

所以,万一鳄鱼咬住你的脚,务必记住: 你唯一的机会便是牺牲一只脚。若以市场的言语表达,这项原则是:当你知道自己犯错时,立即了结出场,不可再找借口、期待、祷告或采取其他任何动作,赶紧离场。不可试图调整头寸、避险或其他无谓的措施;赶紧认赔出场!

犹如我学习的许多事物一样,这项原则也是来自于惨痛的经验、70年代中期,我在INA insurance上建立一个很小的选择权头寸。我买进20口12月份到期而履约价格为25美元的买权选择权,价格为1.25(每口合的125美元)。我买进之后不久,股价开始下跌,选择权的价格先是下跌1/8(每口合约12.5美元),接着出现1/4(每口合约25美元)的跌幅。根据我当时交易选择权的法则,当我损失1/4美分时便应认赔出场。然而,我当时不仅没有接受500美元的损失,反而以3/8的价格销售60口12月份到期而履约价格为30美元的买权选择权。这个时候,股价因为并购的谣言而开始上涨。我以3/8美元销售的12月份30美元买权选择权,其价格上涨至1 5/8美元,而12月份25美元买权选择权的价格则上涨至2 1/2美元,现在该怎么办?没问题,我仰仗着并购的谣言而以1 1/8美元的价格销售25口卖权选择权!接着,公司方面正式否认并购的谣言,卖权选择权的价格由1 1/8 美元上涨至1 3/8美元!我每采取一步挽救措施,情况便进一步恶化。这只鳄鱼终于饱餐一顿–我把500美元的损失扩大为6000美元,这仅因为我没有遵守一项我明明知道正确的原则。

你知道吗?INA当时算得上是一支冷门股;没什么交易量,价格也罕有表现。一旦价格出现明显变化时,应该很容易预测走势。我当时认为,如果承认自己在INA上犯了错误,相当于承认自己不认识英文字母。由于”谬误的自尊”②与虚荣,我一再地违背交易法则。

根据重点思考

让我以一个例子来说明重点思考的功能。1989年13曰星期五早晨,我认为市场已经随时可能出现拉回的整理走势。开盘前,我开始打电话给客户,告诉他们我的看法,重点如下:

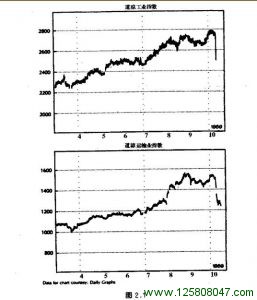

我认为市场即将出现一波主要的修正行情。自从3月23日以来,市场便持续处于主升段中。历史上所有多头行情中,仅有29%的主升段走势,持续的时间比这波行情更久。另外,这段期间内,”道琼运输指数” 已经上涨52%。相形之下,在”道琼工业指数”92的年历史中,包括多头与空头在内的174个上升走势,其中仅8次的涨幅超过52%。垃圾债务市场已经几乎瓦解–完全没有买盘。此外,”道琼工业指数” 在10月9日创高价以后,已经连续下跌四天,而10月9 日的高点并没有受到”道琼运输指数” 或行情宽度(breadth;译按:这是衡量市场上涨与下跌家数之间的关系,通常以”腾落指标” A/D表示)的确认–这显然是空头信号。

“道琼工业指数” 持续攀升,市场气氛十分乐观,主要是受到公司并购消息与绩优热门股走势的影响,但绝大部分个股都已经出现顶部,并处于中期跌势中。日本与德国已经调高利率(美国目前的通货膨胀率约为每年5.5%,在近两个报告期间内,联邦准备体系内的”自由准备”都有降低的趋势。在目前情况下,我不认为”联邦准备银行”有放松银根的可能性。

所以,我目前正在买进指数的卖出选择权(Put),建立空头头寸;现在的规模还不算大,但如果出现价跌量增的盘势(大约1.7亿股),”道琼工业指数” 跌破2752的水准(8月份的高价),我会积极卖空。

中午过后不久,盘势开始下滑,但成交量并没有放大。我慢慢买进指数的卖出选择权,持续扩大我的空头头寸,料想大盘下周将继续向下探底。我非常留意成交量的变化。大约下午2:45的时候,消息传出”联合航空”并购案的资金融通失败,成交量暴增,S&P500指数期货开始一路挫跌,我也开始大量抢进卖出选择权。大约下午3:00过后不久,我的买单再也无法成交–情况已经完全失控了。”道琼工业指数”收盘重挫191点。

周一早晨我预料开盘指数大约会下跌50点左右,如果情况真是如此,我已经拟定一张清单,列示我希望做多的个股与选择权。我持有的卖出选择权都设定在开盘价卖出,然后等待开盘。在开盘后两个小时内,市场笼罩在一片卖压下,指数跌幅超过60点。我的空头头寸完全获利了结,并建立股票与选择权的多头头寸。我当初建立空头头寸的佣金成本约为73605美元,毛利约为831212美元,所以净利为757607美元。接下来几周内,我继续持有多头头寸。最后又获得相当不错的利润。

我完全不知道”13号星期五”的收盘指数会重挫191点一一这是历史上的单日第二大跌幅;我也知道”联合航空”并购案会爆发融通失败的消息。如此重大的跌幅,确实是巧合,但我掌握这波跌势,与运气全然无关。我使用的每一项分析准则–包括前文中所未提及的多项理由 -都显示大盘即将修正 所有的胜算都站在我这边。

后文将逐项解释我如何预测这类行情。然而,如果我必须将方法中的所有成分都以一句话表示,它将是:根据重点思考。

重点未必在于你知道多少,而是在于你知道内容的真实性与相关性。巴伦氏杂志,每周都有数十页印刷精美的摘要说明,叙述当周股票、债券、商品、选择权以及其他交易工具的行情。信息如此繁多,处理所有资料并了解它们代表的意义,实在超出人类心智的能力范围。

简化资料的方法之一是专精于其中一、两项领域。另一种方法是运用电脑处理组织与筛选的工作。但是,不论如何简化资料,处理信息的关键还是在于:如何从每天无数的资料中抽取根本重。

为了掌握这种能力。你必须以原则统辖信息,原则是界定金融市场性质的基本概念。一项原则上在无数特定事件与无数相关资料中,抽象化的一种普遍性概念。复杂的市场资料在原则的统辖下,将变得相对单纯而易于处理。

以一项简单的陈述为例:”成长需要仰赖储蓄。”,这是否是真理?这是否是一项原则?在普通常识的层面上,这显然是一项原则。购买一栋房子,你需要付头期款;若要付头期款,你便需要储蓄。另一方面,凯恩斯学派的经济理论主张,能以预算赤字的方式刺激经济景气;所以,储蓄实际上将妨碍成长,支出才是经济持续繁荣的关键所在。哪种看法才正确呢?这涉及什么原则呢?

我们暂时假定,成长确实需要仰赖储蓄,而且不仅适用于购买房屋的单一事件,也适用于经济活动中所有个人与团体-换言之,该陈述是一项原则。就金融市场的角度来说,这项原则告诉你什么?答案是”很多!” 例如,它显示信用扩张的企业兼并活动不可能永远持续下去,尤其在股票市场的巅峰水准上。景气不佳的情况下(经济衰退或经济萧条),一家公司的负债若远大于现金准备与流动资产的总价值,它的生存条件便相当脆弱。这类公司的生存,完全仰赖未来的所得或额外的信用。经济衰退期间,信用高度扩张的公司,将遭到销售量减退与信用成本提高的双重打击。如果你考虑投资的风险与相对的报酬,你将会质疑这类公司的生存机会、未来的获利潜能乃至于投资的潜在价值。

同理,这项原则也可以适用于整体经济。如果成长确实需要仰赖储蓄,国家整体生产者创造的财富,必须大于”整体消费,如此才可以将余额投资于未来产品与服务的生产。联邦政府持续采用预算赤字的政策,相当于以明天的生产融通今天的支出。这种情况下。仅有两个可能的结果:(1)美国未来的总产量呈现突破性的发展,政府得以染指原本属于储蓄的部分,并以此清偿债务,而且剩余的储蓄仍足以融通投资;(2)由于政府不断增加课税,或以通货膨胀的手段稀释生产者既有的财富,导致成长或成长率的减退。更重要者,如果政府试图继续采用预算赤字的政策,试图继续支出目前并不存在的财富,终必造成一场金融大灾难–严重的空头市场。

这个例子中,我们的重点并不在于你是否同意这个原则的正确与否。这个例子的主要目的在于说明,一项陈述、一点点知识,如何形成一系列的推理与结论。如果我们了解基本原则,原本看似非常复杂的现象,便可以整理为相对单纯的知识。

任何领域内,明智的决策都需要仰赖根本知识,使所有的观察事件都可以诉诸于这项统辖因果关系的根本概念。在金融市场中,基本知识代表的是价格走势与价格趋势的原则。它们代表市场的普遍性质,并界定各个不同市场的特质。

培养这种知识,需要持续将明确的事件转化为抽象的概念。并将抽象的原则套用在实际的事件上;根据今天事件的分析,预测长期的未来;以适用近期与过去历史的同一个概念,了解今天发生的事件。我称这种程序为”根据重点思考”,或”根据原则思考”。

认定你应该根据原则思考,是一回事。如何认定原则又是另一回事。阅读有关金融市场的书籍与杂志时,你会发现每个”专家”都有看法,这些看法却经常相互矛盾。这一部分是来自于定义的问题。以我们每天都可以听到的名词为例:多头市场、空头市场、趋势、经济衰退、经济萧条、经济复苏、通货膨胀、价值、价格、风险/报酬、相对强度、资产配置....金融圈内人士大多知道它们,但很少人可以明确地定义这些名词。然而,界定这些名词不仅是一种概念化的程序;更是了解市场的根本步骤,并认定统辖它们的原则。

在本书的其他篇幅中,我将提出,了解市场的基本知识,以及如何利用这些知识获利–一位成功市场玩家需要的”投机原则”。