详细观察图9.1可以发现,两种指数的平均寿命呈现常态分配。如果进一步分析S&P 500或任何主要的股价指数,可以发现类似性质。换言之,市场走势确实呈现统计上可以预测的寿命形态。

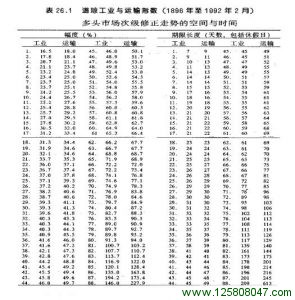

运用这些资料仅涉及简单的算数问题–计算在某时某笔交易的胜算。以”道琼工业指数”与”道琼运输指数”为例,平均寿命的资料显示,68%的多头市场中期修正走势的折返幅度,介于前一个主要上升波段涨幅的25%至75%之间,而时间则介于16天至79天之间。历史上所有多头市场中期修正走势仅有22.7%的走势,折返幅度超过75%,仅有17%的走势持续100天以上。所以,在多头市场的修正走势中,如果折返幅度超过前一个升段的75%,而持续时间超过74天,则在此情况下做多的胜算平均为1:4.4(译按:应该是1:1.29)??????。反之,当时做空的胜算为1:4.4。可是,你必须确定一点,当时的走势务必是次级的下降趋势,而不是空头市场的开始。

在每个多头市场的顶部,市场分析师始终不能确定,这究竟是顶部或仅是修正。虽然我们无从明确地判定(除非空头市场被确认或修正走势结束),但长期趋势的历史分布情况可以协助我们推算这两种可能性发生的几率。

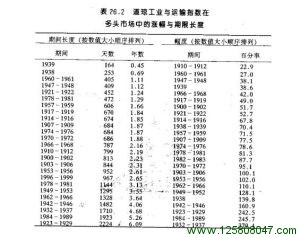

表26.2列示”道琼工业指数”与”道琼运输指数”在多头市场中的涨幅与持续的时间。假定某个多头行情已经持续三年,而由前一个空头市场底部起算的涨幅为115%。现在,假定市场确实出现次级的修正走势.并在55天内折返至前一个主升段的60%。 暂时撇开经济基本面不谈,你可以根据表26.1与26.2计算价格持续下跌的几率。

计算的公式很简单:根据历史资料计算目前走势幅度告一段落的几率,持续时间也做类似的计算,再取两项几率的平均值。就先前的例子来说,计算过程如下:

次级折返走势持续的几率:

幅度=(88-55)/88=0.37

时间=(88-54)/88=0.38

亦即以总样本数(88)减去该走势告一段落的样本数(幅度为55,时间为54),再除以总样本数。(译按:请参考表26.1,”道琼工业指数”的总样本数为88,涨幅在6O%以前结束的走势有55次,持续期限结束干55天的走势有54次。)

平均值=0.38

修正走势终止的胜算为=1.63:1(换言之。0.62:0.38)

多头市场告一段落(空头市场开始)的几率:

幅度=19/26=0.73(译按:表 26.2的总样本数为 25而不是26)

时间=20/26=0.78

平均值=0.76

空头市场开始的胜算为=3.17:1

这些信息可以做为健全的基础,以进一步分析市场的风险一报酬关系。例如,如果经济基本面很理想。通货膨胀率偏低,利率也偏低,其他的经济指标也显示景气将持续成长,你应该强调修正走势终止的可能性。如果你是站在空方,则应了结部分获利,降低空头头寸的规模。

另一方面,如果联储在收缩信用.经济也呈现衰退的征兆,你应该强调空头市场开始的可能性。这种情况下,你不应该以次级修正走势来考虑中期下降趋势,而应该把它视为是空头市场的主跌段。由这个角度评估,你将发现下跌趋势持续发展的几率很高,你应该保有空头头寸,直至空头市场在历史统计分布中趋于”老化””为止。

然而,如果几率计算的结论并不明确,这时候怎么办?以图16.1来说,如果当时的修正走势,幅度与时间在历史几率分配上都仅到达40%,怎么办?在这种情况下,你应该强调当时的下跌趋势将持续发展–更精确地说,下跌趋势将持续发展的胜算为1.5:1。这个时候应该谨慎选择表现相对强势(卖空时,则为相对弱势)的类股或个股。我们在第十章将详细讨论这方面的问题。

强调风险的概念

运用统计方法最重要的功能,或许是凸显风险一报酬分析的重要性。更明确来说,这让我们更客观地专注于风险。当你将中期的市场走势摆在幅度与时间的历史几率分配中分析时,你将被迫接受一项事实:走势的发展越往右移时,你发生亏损的风险便愈高。当它到达几率分配的中点(或中位数)时,你的胜算为5:5相当于掷铜板。超过这点以后,就历史资料判断,你的胜算将小于1:1。

这种思考方向可以反映出数项重要的交易原则。第一也是最重要的一点,便是尽可能掌握胜算。例如。在多头市场主升段的初期阶段,非常适合扩张信用来交易大盘指数;换言之,应该谨慎选取指数期货与选择权做为交易工具。随着行情逐渐趋于成熟,侧应该强凋类股与个股的经济背景。当市场发展超过中位数的水准时,则应该开始考虑低风险的交易策略与工具,或增加现金的头寸,行情逐渐趋于老化时,交易的规模也应该降低。

这听起来似乎仅是一般常识,但许多人显然无法根据它来交易。以多头市场的顶部为例,虽然全世界的人都做多, 但股票市场中充满”担心受怕”的资金。所以,寻常的风吹草动便可能引发恐慌性的卖压。然而,每一个恐慌性卖压出现时,历史资料都已经预先提出警讯。以1929年为例,在恐慌性卖压出现以前,市场是处于历史上最长的多头行情中,其间历经11个主升段。此外,1929年10月29日崩盘之前,主升段已经在99天内上涨29.9%,它在时间与幅度上都远超过几率分布的中位数水准(是的,统计分析在当时已经有效)。

同理,在1987年10月19日的黑色星期一,当时的市场处于第七只脚(第七个主升段),它在96天内上涨26.9%。再次地,多头市场已经老化,主升段已经远超过中位数的水准。单就这个准则考虑,交易必须极端谨慎。在1989年10月,市场处于第十三只脚,这是有史以来第二长与第二大的多头市场。主升段在20O天内上涨24.4%,它已经深入几率分布的高风险区。

以上仅是提及一些比较著名的案例,实际情况远不止于此,它们都说明市场平均寿命的分布,可以预示立即死亡的可能性。在1987年与1989年的崩盘中,我都决定保持空手,统计分析便是主要的原因之一,这使我可以更专注于做空当时的行情。统计分析并不同于水晶球,但它们确实可以提供市场老化的明显征兆。

对大多数交易者来说,忽视风险的重要性,往往是失败的原因。在观察价格走势图时,他们眼中仅看见上档的空间。发生亏损时,上档的空间更是加大,使这些交易者心中更充满无益的期待。市场的平均寿命结构,可以提供明确而不可否认的风险衡量标准,它们使交易者仅能够仰赖事实–而不是期待。

结论

市场平均寿命的历史分布,虽然不是万无一失的风险衡量方法,却是掌握胜算的根本基础。如果你知道长期趋势与中期趋势持续或终止的几率,在基本分析与技术分析时,你可以参考这项几率。此外,这方面的分析将使你强调风险的观念,使你不致于在一个老化的市场中,为了多争取一点获利,而将辛苦累积的获利吐回给市场。

在后续的几章中,我将讨论一些技术分析的方法,它们可以配合本章讲解的胜算管理。我将说明如何以技术分析判断趋势的变动,而且在有利的胜算情况下,将它们整合进入完整的交易方法中。

每一个市场都有各自的幅度与时间的几率分布结构。你唯有利用历史资料来分析,才能了解这些结构。在本章中,我说明相关的统计分析方法。不幸地,我仅能提供有关股票市场的资料,而我个人资料库中的数据都有专利权。