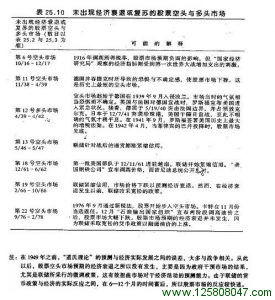

从这个时候开始,股票市场未能充分反映实际经济,基本上都与战争无关。而是受到政府货币与财政政策干预的影响。首先是发生在1961年12月至1962年6月的空头市场。这波空头市场的导火线可能是受到1961年12月第一批军队正式介入越南战争的影响,但还涉及其他因素。在1961年,联储小幅收缩信用,而市场中又弥漫着另一股气氛,肯尼迪总统似乎有意对付大型的财团。在1962年4月,美国钢铁公司宣布调高钢品价格时,肯尼迪展开干预,并配合舆论加以反制。这引发一波新的反垄断立法风潮,这使得美国钢铁公司终于沦为世界第二流的制造商。在股票市场出现小型的崩盘之后,联储改变主意而采用宽松的货币政策,所以并未发生经济衰退。

随后,股票市场在1966年2月又进入另一次的空头市场,并持续至1966年10月。这是反应联储采取的紧缩信用政策,并预期经济将因此而发生衰退。就这个案例来说,我确信经济衰退即将发生,但在它出现以前,联储又改变想法而采用宽松的政策。联储不允许经济衰退,而选择未来的通货膨胀。可是,1969年一1970年的经济衰退仍然在劫难逃。

在1976年9月至1978年2月,股票市场又出现空头行情。这次事件极不寻常,而另充分显示政府对于经济的管理失当。政府为了解决不断膨胀的赤字,而在1976年9月通过新税法,这是导致股票市场下挫的导火线。卡特意选连任成功以后,真正的麻烦于是展开。”石油输出国家组织”分两波段调涨油价,这使市场大幅崩跌。为了因应油价的上涨,卡特宣布课征意外利得税,其对象是石油公司,并开始管制油价。另一方面,联储却大幅放宽信用,以融通石油价格的卜涨,最后几乎导致超级的通货膨胀。联储采取的宽松政策,阻止经济衰退,或更正确地说,将经济衰退拖延至1981-1982年间。

次一个空头市场发生在1983年11月至1984年6月之间,这与联储的措施有直接的关联。联储在1983年5月紧缩信用,大多数的股价指数都在6月做顶,预期经济将发生衰退。然而,在1984年7月24日,沃尔克在参议院的听证会上表示,联储目前采行的政策并”不适当”。大多数的市场指数在当天形成底部,而未预期联储再改变着法。

结论

将近100年的市场资料显示一项不可否认的步实,股票市场是整体经济趋势的精确预测指标。股票市场的高低价位可以预先反映整体经济的起伏。如果我们观察一般的市场行情,领先的时间将近六个月。如果我们较保守地采用”道氏理论”的确认日为基准。领先的时间仍然在一个月以上。

总之,在可以比较的案例中,91.2%的情况下,股票市场会领先整体经济,如果将一个月的领先时间视为是同时,则股票市场在97.l%的情况下会领先整体经济。如果以”道氏理论” 的确认日做为基准,股票市场踏入空头市场时,整体经济有64.7%仍处于上升阶段,而有82.4%的情况会在两个月内出现经济循环的峰位。最重要者,自从1949年以来,股票市场的循环(以”道氏理论”衡量),同时或领先经济循环的精确程度为100%。

唯一可以影响股票市场预测精确性的因素,是当权者的意外行为。这可能是战争,或是货币与财政政策的突然变化。然而,即使是在这种情况下,唯一可以影响市场预测能力的力量是政治权力的误用。在这种情况下,股票市场将因为联储紧缩而下跌,直至联储改变心意为止。这是因为政治决策的摇摆不定。如果联储持续紧缩政策,经济将陷入衰退,如果它改变主意,经济活动将趋于活络。股票市场仅是同步反应联储的态度,或预期联储未来的政策变化。