1985年”道琼工业指数” 虽然创历史新高,许多交易者却难以获利(选股与并购专家例外)。某些人称此为”最难交易的行情”。我在该年的获利率为9.58%,我希望了解情况何以如此。

当时,我主要是针对指数期货与指数选择权从市当日冲销与中期头寸(数周至数个月)的交易。换言之,我还要的交易对象是指数而不是个股–我是一个市场玩家。我当时的诊断是:市场的波动太小,没有足够的空间让市场玩家操作。

于是,我开始考虑一些问题;我应该如何界定波动程度?股票指数的波动来自于什么因素?我如何预先知道指数的波动将减缓,而应该强调个股的操作?

上述考虑是基于两个动机。第一,我知道当时的波动程度较正常水准低,所以我希望了解其中差异的性质。我希望研究市场的历史资料,以判断被动程度的”正常”市场行为。第二,我认为这项知识将有利于未来的交易。

本章中将列示我的研先结果(最初完成于1985年,但资料更新至目前),我将说明处理这个问题的方法,并将结论套用于未来。

交易机会与市场波动

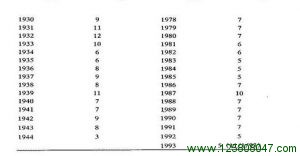

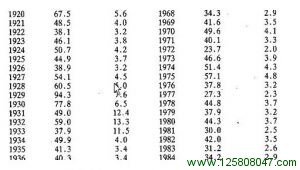

研究的过程中,第一个问题是:一年之内何谓”正常的”交易机会?根据我当时的交易策略来说,我认为在一个月内,如果市场出现2%的价格走势,便称得上是交易机会。于是,我回溯至1897年的资料,并计算每年某个月内出现2%价格走势的月份数,结果列于表24-1中。我发现,每年交易次数的中位数是7次,平均数则为8.7次。换言之,由中位数考虑历史资料,交易机会大约每一个半月出现一次。

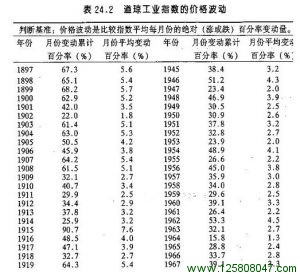

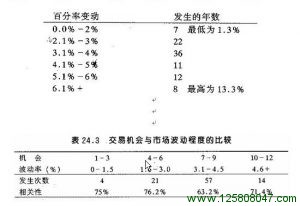

其次,我观察指数的价格波动程度。我计算”道琼工业指数”历史资料中每年的平均每月份绝对百分率变动量,结果列于表24.2。(详细的计算方法,请参考表24.2的”注”。)然而,利用这项平均值衡性价格波动程度,并比较价格波动程度与交易机会的关系,结果列于表24.3。两者之间的相关性虽然不显著,但历史资料中展现一种趋势:交易机会的次数与价格波动率相互对应。

这看起来好像是在证明一些自明的道理,实际上不然。首先,它提供资料让我们了解,在沉闷的行情中,不可频繁交易。例如,相对于历史上的典型行情,如果市场走势太过于沉闷,而且你知道为什么,则指数与选择权的交易应该是”在强势中买进/在弱势中卖出”的游戏,而不应该采用”买进而让获利持续发展” 的策略。另外,跨形价差交易也应该以销售(而不是买进)为主。第二,这些研究可以协助你在走势沉闷的行情中,将投机与投资转至个股操作,而不应该再以交易指数为主。显然地,价格波动程度最严重的时候是在下跌的行情中。这种情况适合交易指数。此外,这项研究使我了解价格波动的来源:GNP成长率的变动。所以,如果你能够以某种合理的方法预测GNP的成长率,你应该可以较精确地预测市场价格的波动程度。

GNP的波动与市场价格的波动

在1969年出版的著作中,戈登.霍姆斯很巧妙地说明,”某股票价格趋势的斜率,在时间上几乎总是领先盈余趋势在斜率上的对应或对等变化。领先的时间大约为三个月。”换言之,股票价格的变化会按比例预先反映盈余成长的变化。很少分析家会否认这种现象。

这是多年来我知道的事实,但在1985年之前,我却没有想到这种现象可以运用于其他方面。如果股价的波动与盈余的波动有关联,则市场指数的波动与GNP的波动也应该有关联。于是,我决定以统计方法测试GNP波动与市场价格波动之间的相关性。

首先必须以某种方法衡量GNP的波动程度。犹如表24.4所列的摘要,我取GNP每季百分率变动之差额的四季移动平均代表GNP的波动。计算方法如下:

1.计算实质GNP每季的百分率变动。

2.计算季与季之间百分季变动之差额的绝对值。

3.计算上述绝对值的四季移动平均总值。

4.将四季移动平均总值除以4,以取得季与季之间百分率变动的四季移动平均值。

我初步完成对1985年资料的分析以后,我发现情况完全符合我的假设。就每季的GNP变动平均值观察,1985年是1963年以来波动程度第三低的年份,难怪行情如此沉闷。然而,进一步测试之后,我却发现GNP波动与股票指数的价格波动之间并没有明确的统计关系。没有证据显示,股票市场会预先反映GNP成长的变动。

我认为有数项理由可以解释两者之间何以不存在相关性。第-,”道琼工业指数”仅代表一个经济部门。第二,我采用实质GNP的资料,而”道琼指数” 会在指数内反映通货膨胀的影响。第三,股票市场较着重于利率的变动,虽然利率的变动对于经济活动未必产生影响(1991~1992年间便是一个例子),但市场却认定如此。

结论

统计的研究类似于淘金,但成功率稍高一些。有时会有重大的发现,有时却是空忙一场。然而,即使没有明确的绝论,你也必定有所收获。

例如,我虽然不能在GNP波动程度与指数价格波动程度之间找到显著的关系。但持续的研究却让我在1985年底找到一项重大发现。犹如大多数交易者一样,我直觉地相信市场会预先反映未来的经济活动。然而,我希望找到证据。下一章,我希望以一项研究说明股票市场领先整体经济。