上升趋势?下降趋势?趋势的意义

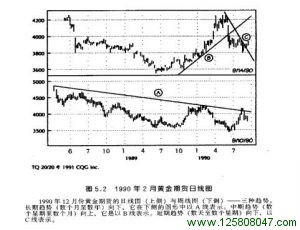

很少人(包括专业人士在内)真正了解何谓”趋势”,这是最令我惊讶的现象之一。例如,如果某人把图5.l摆在我面前,并问我对于黄金趋势的看法,你认为我将如何回答?最合理的答案是:”你是指哪一种趋势而言”。

我观察这份图形时,其中存在三种截然不同的趋势:长期趋势,它是向下;中期趋势向上;短期趋势又是向下(参考图5.2)。判断价格趋势时,你必须非常明确,而且有一致性的标准。

我训练交易员时,几乎每个人都会拿出趋势线绘制并不正确的图形给我,并说道:”维克,你看这个,趋势线已经被突破了,是不是很好的买进机会?” 如果你并不真正了解何谓趋势,你几乎可以随意绘制任何的趋势线,但根据这种”趋势线” 所做的结论并无用处。

第7章将详细解说如何以一致性的方式正确地绘制趋势线。目前,让我们进一步探讨何谓趋势,以及它如何产生变化。

简化为根本重点

在”道氏理论”,你能得到的最重要知识之一,可能是它对于趋势的定义,但这仅蕴含在说明中,它并未明文解释。道氏将趋势划分为三类:长期、中期与短期的趋势。唯有真正了解趋势的意义,才可能判断趋势何时发生变化。而且,唯有精确地判断趋势的变化,并精确地设定买、卖时机,才可以提升利润或降低损失、由”道氏理论” 中,我整理出下列的定义:

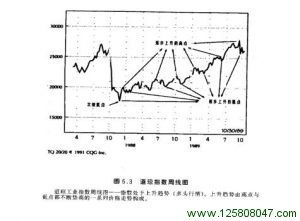

上升趋势–上升趋势是由连续一系列的涨势构成,每一段涨势都持续向上穿越先前的高点,中间夹杂的下降走势(换言之,跌势)都不会向下跌破前一波跌势的低点。总之,上升趋势是由高点与低点或不断垫高的一系列价格走势构成的①(参考图5.3)

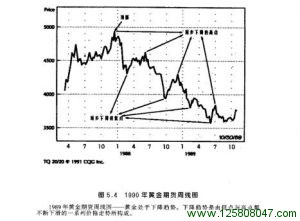

下降趋势–下降趋势是由连续一系列的跌势构成,每一段跌势都持续向下穿越先前的低点,中间夹杂的反弹走势(换言之,涨势)都不会向上穿越前一波涨势的高点。总之,下降趋势是由低点与高点都不断下滑的一系列价格走势所构成的(参考图5.4)

如果你希望在本书有所收获,务必留意上述定义。它们非常简单,却具有绝对的重要性。它们是普遍性的定义,可以适用任何市场与任何的时间结构。由图53与54中可以发现一项结论,顺势操作是在金融市场获利的途径。然而,上述定义并未明确说明,如何决定先前的高点与低点。这完全取决于你的交易活动是专注于短期、中期或长期的趋势–换言之,究竟是从事交易、投机或投资。

不论你参与的是那一种市场或那一种时间结构,除非你知道趋势的方向,并了解如何判断趋势的变化,否则你不可能获利(运气除外)。乘着”道氏理论”的记忆犹新时,此处还将提出一些相当有用的观点。其中某些内容仅适用于股票市场,但绝大部分都适用于任何市场。了解这些内容,将非常有助于你判断趋势可能在何时发生变化或已经发生变化。

验证的重要性

在股票市场的交易中,存在一种最严重的错误,那便是仅根据一种指数的走势作出判断。我们经常可以发现,某一市场指数出现反转走势达数星期或数个月之久,另一种指数却呈现相反方向的走势。这种现象称之为背离,它仅有负面性质的用途。犹如雷亚所说:

两种市场指数必须相互验证:–铁路与工业指数的走势永远应该一起考虑。一种指数的走势必须得到另一种指数的确认,如此才可以做有效的推论。仅根据一种指数的趋势判断,另一种指数并未确认,结论几乎是必然错误。

雷亚在1932年提出这项观察。目前,除了”道琼工业指数”与”道琼铁路(运输)指数”以外,我们还有”史坦普500指数”(S&P 500)、”价值线指数”、”主要市场指数”、债券指数、美元指数、商品指数……。所以.上述原则经过更新之后,”两种市场指数必须相互确认”应该改为”所有的相关指数都必须相互确认”。1987年10月份崩盘后的情况便是一个典型的例子,它说明这项原则的必要性。

首先,你应该记得”道氏理论” 中有一项”假设”:”这项理论并非不会错误”。这项假设便适用于崩盘后的情况。根据”道氏理论”,我认为1987年10月份崩盘是空头市场的第二支脚。所有相关指数都跌破先前的主要低点–这显然是”道氏理论” 中所谓的空头市场。然而,空头市场却未出现。若由事后的角度而以严格的”道氏理论” 解释相关的发展,则1987年10月19日之后的盘势是属于主要多头市场的次级修正走势;然而,两种指数都向下跌破前一波次级修正走势的低点,市场却未进入空头行情,这是1991年以来首度发生的现象。

它必须被归类为修正走势,因为它不符合雷亚对于主要空头市场的定义。根据我的看法,如果联储没有在10月份放松银根,而德国与日本也没有在12月份采取宽松的货币政策刺激经济,则空头市场应该是合理的发展,如此才可以修正先前数年不当的投资现象。然而,它们毕竟干预了,S&P在12月份见底,市场最后又创新的高点。这个时候,”所有的相关指数都必须相互确认” 的原则便开始发挥它的效力。

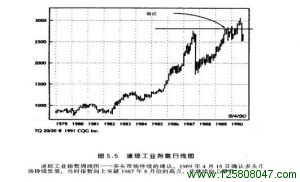

在1989年4月18日,”运输指数”首先向上突破1987年8月份的高点。”价值线” 在7月10日也出现类似的突破走势,”S&P 500指数” 则在 7月 24日突破(但 S&P成分股仅有29%的个股在1989年创新高)。然而,根据”道氏理论”的严格判读,确认日最早是发生在4月18日,当时”工业指数” 向上突破1987年8月份的高点。并持续向上走高(图5.5)。现在,就”运输指数”来说,我将1987年8月25日至1987年12月4日之间的走势,归类为主要多头市场的次级修正走势;而”工业指数” 的修正走势则发生在1987年8月25日至1987年10月19日之间。当时的情况非常混淆,但如果没有”道氏理论” 的客观指引,我会更加的混淆。

这里我必须指出,虽然1987年的行情发展相当特殊(就历史的角度来说),但根据”道氏理论” 的严格判读,在10月14日便出现明显的中期卖出信号,当时”工业指数” 以大成交量向下突破9月21日的低点(”运输指数” 已经提早创新低点)。不论你将当时的长期趋势视为是多头或空头市场.这2项中期卖出信号都很有效。然而,如果你把崩盘走势视为是空头市场的第二只脚,则往后便没有明显的多头进场信号。

在空头行情的假定之下,我在1987年10月24日建立多头头寸,因为我认为当时将展开次级的向上修正走势。在1988年3月份结束多头头寸之后,我在1989年10月份之前便未再大量介人股市,而后者的情况已在第2章做了说明。1989年10月13日,我对于市场的预测主要便是基于”道氏理论”。