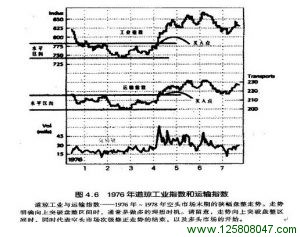

有关空头市场的情况,雷亚的另一项观察非常值得重视:空头行情末期,市场对于进一步的利空消息与悲观论调已经产生了免疫力。然而,在严重挫跌之后,股价也似乎丧失了反弹的能力,种种征兆都显示,市场已经达到均衡的状态.投机活动不活跃,卖出行为也不会再压低股价,但买盘的力道显然不足以推升价格–。市场笼罩在悲观的气氛中.股息被取消,一某些大型企业通常会出现财务困难。基于上述原因,股价会呈现狭幅盘整的走势。一旦这种狭幅走势明确向上突破市场指数将出现一波比一波高的上升走势,其中夹杂的跌势都未跌破前一波跌势的低点。这个时候……明确显示应该建立多头的投机性头寸。(参考图4.6)。

定理4:

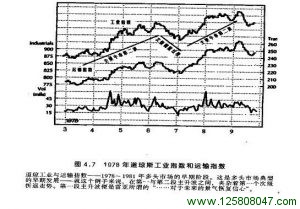

主要的多头市场:主要的多头市场是一种整体性的上涨走势,其中夹杂次级的折返走势,平均的持续期间长于两年。在此巧间,由于经济情况好转与投机活动转盛,所以投资性与投机性的需求增加,并因此相高股票价格。多头市场有三个阶段:第一阶段,人们对于未来的景气恢复信心;第二阶段,股票对于以知的公司盈余改善产生反应;第三阶段,投机热潮转炽而股份明显膨涨一一这阶段的股价上涨是基于期待与希望。(参考图4.7)

这个定理也需要理清。多头市场的特色是所有主要指数都持续联袂走高,拉回走势不会跌破前一个次级折返走势的低点,然后再继续上涨而创新高价。在次级的折返走势中,指数不会同时跌破先前的重要低点。主要多头市场的重要特质如下:

1.由前一个空头市场的低点起算,主要多头市场的价格涨幅平均数为77.5%。

2.主要多头市场的期间长度平均数为两年又四个月(2.33年)。历史上的所有的多头市场中,75 %的期间长度超过657天(1.8年).67%介于1.8年与4.l年。

3.多头市场的开始,以及空头市场最后一波的次级折返走势,两者之间几乎无法区别,唯有等待时间确认。(参考上述雷亚的评论,但把”在空头行情的末期”改为”在多头市场的初期”。)(参考图4.6)

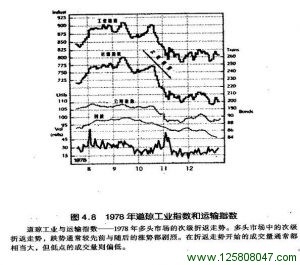

4 多头市场中的次级折返走势,跌势通常较先前与前后的涨势剧烈。另外.折返走势开始的成交量通常相当大,但低点的成交量则偏低(参考图4.8)。

5.多头市场的确认日,是两种指数都向上突破空头市场前一个修正走势的高点,并持续向上挺升的日子。

定理5:

次级折返走势:就此处的讨论来说,次级折返走势是多头市场中重要的下跌走势,或空头市场中重要的上涨走势,持续的时间通常在三个星期至数个月;此期间内折返的幅度为前一次级折返走势结束后之主要走势幅度的33%至66%。次级折返走势经常被误以为是主要走势的改变,因为多头市场的初期走势,显然可能仅是空头市场的次级折返走势,相反的情况则会发生在多头市场出现预部后。

次级折返走势(修正走势)是一种重要的中期走势,它是逆于主要趋势的重大折返走势。判断何者是逆于主要趋势的”重要”中期走势,这是”道氏理论”中最微妙与困难的一环;对于信用高度扩张的投机者来说,任何的误判都可能造成严重的财务后果。

判断中期趋势是否为修正走势时,需要观察成交量的关系、修正走势之历史或然率的统计资料、市场参与者的普遍态度、各个企业的财务状况、整体状况、”联邦准备理事会”的政策以及其他许多因素。走势在归类上确实有些主观成分,但判断的精确性却关系重大。一个走势,究竟属于次级折返走势还是主要趋势的结束,我们经常很难、甚至无法判断。然而,此处与稍后章节的讨论,将可以提供一些有效的助益。

我个人的研究与雷亚的看法相当一致,大多数次级修正走势的折返幅度,约为前一个主要走势波段(介于两个次级折返走势之间的主要走势)的1/3至2/3之间,持续的时间则在三个星期至二个月之间。对于历史上所有的修正走势来说,其中 61%的折返幅度约为前一个主要走势波段的30%至70%之间,其中65%的折返期间介于三个星期至三个月之间,而其中98%介于两星期至八个月之间。价格的变动速度是另一项明显的特色,相对于主要趋势而言,次级折返走势有暴涨暴跌的倾向。

次级折返走势不可与小型折返走势相互混淆,后老经常出现在主要与次级的走势中。小型折返走势是逆于中期趋势的走势,98.7%的情况下,持续的期间不超过两个星期(包括星期假日在内)。它们对于中期与长期趋势几乎完全没有影响。截至目前为止(1989年10月)。”工业指数”与”运输指数”在历史上共有694个中期走势(包括上涨与下跌)。其中仅有九个次级修正走势的期间短于两个星期。

在雷亚对于次级折返走势的定义中,有一项关键的形容词:”重要”。一般来说,如果任何价格走势起因于经济基本面的变化,而不仅是技术面的调整,而且其价格变化幅度超过前一个主要走势波段的 1/3,都称得上重要。例如,如果联储将股票市场融资自备款的比率由50%调高为70%,这会造成市场上相当大的卖压,但这与经济基本面或企业经营状况并无明显的关系。这种价格走势属于小型(不重要的)走势。另一方面,如果发生严重的地震而使一半的加州沉入太平洋,股市在三天之内暴跌600点,这是属于重要的走势,因为许多公司的盈余将受到影响。然而,小型折返走势与次级修正走势之间的差异未必非常明显,这也是”道氏理论”中的主观成分之一。

雷亚将次级折返走势比喻为锅炉中的压力控制系统。在多头市场中,次级折返走势相当于是安全阀,它可以释放市场中的超买压力。在空头市场中,次级修正走势相少于为锅炉添加燃料。以补充超卖流失的压力。

结论

“道氏理论”并不是一种具备绝对包容性的市场预测方法,但任何态度严肃的投机者都不应该忽略这项知识。”道氏理论”的许多原理都蕴涵于”华尔街”和市场参与者的日常用语中,只不过一般人并没有察觉而已、例如,市场专业者对于”修正走势”都有普遍的认识,但就我了解,唯有”道氏理论”对于这项名词提供客观的定义。

研究”道氏理论”的基本原理之后,我们具备一种根本的知识。了解如何根据目前与历史的市场指数,评估未来的价格走势。我们对于趋势已经有一种普遍的概念。我们知道,任何市场都同时存在三种活跃的趋势,它们的相对重要性对于交易者、投机者与投资者都各自不同。

了解这些概念之后,可进一步探讨价格的趋势。毕竟,如果你知道何谓趋势,而且也知道它在什么时候最可能发生变化,你实际上已经掌握市场获利的全部知识了。