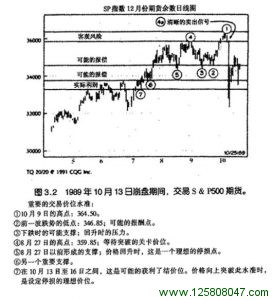

以1989年10月的情况为例,由于杠杆效果的缘故,我虽然以选择权建立空头头寸,但也考虑卖空S&P 500指数期货。基于前一章说明的理由,10月12日星期四(请参考图3.2),S&P指数跌破 8月 5日的高点359.85时, 我应该卖空。而我的目标价值至少是346.50–前一波跌势的低点。如果行情回升至364.5以上–10月10 日的高价–市场便证明我的看法错误。所以,我的客观风险如何?它是4.65点,相当于是每口合约2325美元。可能的报酬又如何?它是13点,相当于每口合约6500美元–风险/报酬比率为1:2.8。虽然不完全符合我的准则,但其他风险评估因素则可弥补少许的不足。

一旦价格向下穿越可能的报酬点时(点②),我会调降出场点以确保获利。我会留意随后的次要支撑(点③、⑤与⑥),观察市场的反应,并向下调整我的停损。有一项交易法则说”迅速认赔,但让你的获利头寸持续发展”。我对于这项法则的解释是,”任何既有的获利都不可再损失50%”。就这个例子来说,一旦价格向下突破346.85(点②),我会将停损设定在347.10,价格继续向下跌破点⑥与点⑦时,我会把停损再在下调整、这笔交易最可能的结果是在342.15点⑦上方四档)停损出场,获利17.7点。相当于每口合约美元8850。因为所有征兆都显示大盘将出现拉回的修正走势,我认为这是一笔低风险的交易;但我当时非常自信,所以我并没有进行这笔交易,而采用杠杆倍数更高的选择权。

追求卓越的报酬

当我已经获利时,仍然运用相同的推理程序,但会进一步追求卓越的报酬。唯有当报酬与风险之间存在着合理关系时,我才会以更大的风险追求更高的资本报酬率。这并不意味我改变风险/报酬准则;我仅是增加头寸的规模。

1974年的7、8月间便发生了一个典型的例子,当时我在操作”雷纳选择权公司” 的帐户。我们的会计年度是于6月底结束,每一个会计年度开始,我的起始交易资本都是 25万美元。在7月份,我已经赚进约10.4万美元的利润,所以当季报酬率已经超过40%。当时,我非常强烈地看空行情,所以,决定下个月将以半数的获利建立空头头寸。在那个年代,”芝加哥期货交易所”并没有卖权选择权的交易,所以我的空头头寸是建立在所谓的”合成卖权选择权”之上。我投入5万美元的风险资金,分别卖空3500股”德州仪器”、”柯达”、”麦当劳”与IBM,并各买进35口的买权选择权。所以,我实际承担风险的资金是买权选择权的成本;每100股卖空的股票完全由买权选择权避险–这便是一个”合成卖出选择权。”

当”道琼工业指数” 跌破7月份的低点750时,我建立上述头寸,行情也正如我预期地下跌。接着.8月8日尼克松宣布辞职。股价开始加速崩跌。8月结束时,交易帐户的当月获利超过26.9万美元,一个月的获利便超过这个会计年度的起始资本。这便是我所谓的”积极地承担风险”:胜算站在我这边,我投入更多的资金。即使我的判断完全错误,我也仅不过损失先前的半数获利,我还有许多资金可以从事低风险的交易。

结论

保障资本、一致性的获利能力以及追求卓越的报酬,这是三项单纯的原则,如果你确实了解其中的精髓,则它们将指导你在市场中获利。然而,如果要实际地运用这些观念,你还需要更多的知识。最佳的起点是了解市场价格走势的性质。一个人若希望真正了解市场的行为,他需要拥有一套不可或缺的知识:”道氏理论”(Dow Throry)。