如果你阅读历史上伟大交易者的传记,你会发现他们中许多都曾经至少破产过一次,有些甚至破产过两、三次。另外,我们又知道,大约仅5%的商品交易者能够赚钱。于是,你可能会觉得奇怪,”这究竟是怎么一回事?”

人们在市场中发生亏损,理由虽然很多,但有一项最严重、也最容易触犯的错误,那便是把过多的风险资本投人单一的头寸–孤注一掷。这项错误之所以产生,是因为人们在交易之前,并没有为自己设定一种经营事业的哲学。

身为一位交易者,我的目标始终是:在经济独立的情况下保有自由;所以,我的目标是:经年累月地稳定赚钱。我一向都把自己的交易生涯视为是一种事业经营,而一位谨慎的企业家首先便希望能够维持他的经常开销,然后再追求盈余的稳定成长。我从来不执着于大捞一票的机会,首要之务是保障资本,其次再追求一致性的报酬,然后以一部分获利进行较有风险的交易。结果,大捞一票的机会还是会出现,但我并不需要承担过度的风险–这一切并不是巧合。

让我们从经营事业的角度考虑,我的哲学基于三项原则,按重要性排列如下;保障资本、一致性的获利能力以及追求卓越的报酬。这三者是我的基本原则,因为它们是所有市场决策的最高指导原则。在我的投机策略中,每一项原则都有不同的份量,而且彼此之间有衔接的关系。换言之,资本保障将造就一致性的获利能力,后者又使我可以追求卓越的报酬。

保障资本

在我的事业经营哲学中,保障资本是最核心的原则。换言之,在任何潜在的市场活动中,风险是我最重要的考虑因素。在我问”可以实现的潜在利润如何?”之前,我会先考虑”我所可能遭逢的潜在亏损如何?”就风险/报酬的角度思考,最大的可接受比率为1 :3(这项比率将在本章与第11章分别说明)。如果市场的风险/报酬情况很差,我会持有现金,不论普遍看法如何。所以,我并不关心我的绩效是否可以”超越大盘指数或平均水准。” 我追求的是绝对的报酬,而不是相对的报酬。

对我来说,钞票并不是绿色(译按:美钞的颜色),它是黑色或白色。黑色与白色对应着”真理与谬误”、”正确或错误”、”好或坏”‘。在伦理学的观点上,社会的教导是”并无所谓的黑与白,仅有灰色”:灰色–妥协与矛盾–代表缺乏绝对。然而,帐册上所有数据都是绝对数据:2+2必然是4,而2-6永远是-4 虽然如此,但在非常微妙的情况下,现代的投资人却被训练来接受基金管理圈子推销的灰色观念。如果大盘指数下跌20%,基金净值仅下跌10%,投资人应该觉得高兴–毕竟来说,他的绩效仍超过平均水准10%! “我有没有赚钱?” 这是投资者唯一的问题。为了确保这个问题有一个肯定的答案,你唯有在掌握明确的胜算时–换言之,保持最低的风险–你才可以投机或投资。例如。如果所有指标都显示,股票市场(或黄豆、原油.....)的长期趋势已经接近顶部,至少中期的发展是如此,则你的投资组合为什么要100%站在多方呢?为了赚取较国库券殖利率多几个百分点的报酬,难道便值得冒损失50%的风险吗?

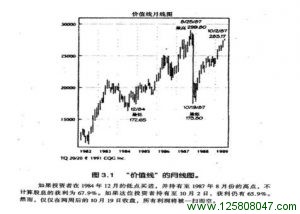

请参考图3.1 的”价值线”。如果投资者在1984年12月的低点买进,并持有至1987年8 月25日(我的指标在8月25 日出现卖出信号),不计算股息的获利为67.9%。如果这位投资者持有至10月2日(卖出信号再度出现),获利仍有65.9%、然而,如果他继续持有,10月19日的时候,他将在14天之内损失两年十个月累积的所有利润 -换言之,不计股息的报酬率将回归至0%。很明显地,当时市场完全不具备合理的风险/报酬关系。你或许会说”后见之明永远是正确的”,但在8月至10月的期间,我几乎是两手空空–我的资金大多转至国库券–并在价格崩跌时卖空。你继续阅读本书时,将发现这为何不是运气。

另一种我认为风险过高而不适合参与的活动:在多头市场的末期,大量投资兼并股票与垃圾债券。某些人或许会告诉你,”不论股票市场的情况如何,市场中永远有理想的交易”。嗯,或许没错。然而,我已经有相当经验了解空头市场的真正景象。股票价格日复一日地下跌,似乎永无止境。许多先前被视为体质健全的企业,它们被迫清算流动资产以清偿债务,而体质较差或与信用高度扩张的企业则以倒闭收场。扩张信用的兼并便是如此,这股1980年代盛行的投机泡沫终必破裂,1989年10月的”联会航空”便是一个典型的例子。

根据我的哲学,在市场顶部附近介入LBO的唯一合理方法是,在风险/报酬比率优于1:10的情况下,即早进场而少量做多买进选择权。然后,在股票价格到达兼并目标之前,获利了给–走人!

在分一方面,介入兼并股票最理想的时机,是在空头市场的底部或在多头市场的初期。这才是股票具有真实价值的时候。犹如罗伯特.雷亚所说,空头市场的最后阶段”是来自于健全股票的失望性实压,不论价值如何,许多人急于求现至少一部分的股票”。市场玩家如果可以避免在多头市场的顶部附近投资–恐慌性的崩跌可以造成严重的伤害–并在空头市场中卖空,则这个时候便可以掌握这股失望性的卖压。在多头市场的顶部,你或许会错失最后10%,甚至20%的获利(不过仍可以收取国库券的殖利率),但当股禀具有可观的上档潜能,下档风险却非常有限时,你绝对有资金投资。根据我的看法,这种累积财富的方式便是:保障资本,掌握一致性的获利能力,并耐心等待正确的机会以攫取非凡的利润。

一致性的获利能力

当然,市场不会永远位于顶部或底部的附近。一般来说,在任何市场的多头行情顶部与空头行情底部之间,一位优秀的投机者或投资者应该可以掌握长期价格趋势(不论向上或向下)的60%至80%。这段期间内,交易重点应该摆在低风险的一致性获利。

一致性的获利能力是属于保障资本的辅助原则。何谓辅助原则?辅助原则是一种概念,它直接来自于-个更根本的原则。就目前讨论的情况来说,一致性的获利能力是保障资本的辅助原则,因为资本不是一种静态的数量–它会增加(获利)或减少(损失)。如果资本要稳定增加,你必须要有一致性的获利能力;如果你要有一致性的获利能力,必须要保障你的获利,并尽可能降低损失。因此,你必须衡量每一项决策的风险与报酬的关系,根据已经累积的获利或亏损评估风险,如此才能增加一致性的胜算。

例如,假定你是以季为基础操作。在一季的开始,任何新头寸的规模都应该很小(相对于风险资本而言),因为当期还没有累积获利。另外,你应该预先设定承认自己错误的出场点,一旦行情触及这个价位,你便应该认赔出场。如果第一笔交易发生亏损,任何新头寸都应该根据损失而按比例缩小。依此方式交易,任何一季结束时,你都不会亏损所有的风险资本–你永远还有筹码。反之,如果你有获利,应该将一部分获利运用在新头寸上,并将其余获利存入银行;如此,你不但可以增加获利的潜能,又可以保障一部分的获利。

如果我是一位年轻的投机者,并拥有5万美元的资金交易商品期货,我最初的头寸不会超过总资本的10%-5000美元–并设定停损而将潜在的损失局限在l0%至20%之间–500美元至1000美元之间的损失。换言之,根据这项设计,我的亏损绝对不会超过总风险资本的1%至2%。如果第一笔交易发生1000美元的损失,则次笔交易的头寸将减至4000美元,并将潜在损失设定在400美元至800美元之间。依此类推。

就另一方面来说,如果我第一笔交易获利2000美元,我将存入银行1000美元,并将次一个交易头寸增至6000美元,这将增加我的起始风险资本(5000美元)达20%,而实际风险资本也增加相同的金额。依此方式,即使我下一笔交易发生亏损,就整个期间来说还是有获利(译按:这是指一笔交易最多亏损20%而言)。如果我对于行情的判断有 50%的正确机会,则这种交易策略将可以创造相当可观的收获。假设我顶多只接受1:3的风险/报酬比率,即使我每三笔交易仅有一次获利,我的收人仍然相当可观。换言之,如果你每一笔交易,可能的报酬至少是客观可衡量之潜在损大的三倍,长期下来,你便可以维持一致性的获利能力。

任何人进入金融市场,如果他预期将有一半以上的交易会获利,这项预期会被很粗鲁地惊醒。你不妨以棒球的角度思考–最佳选手的打击率也只不过是30%至40%,然而,优秀选手都知道,安打的效益总是大于三振的伤害。报酬总是大于风险。

持续评估风险与报酬之间的关系而永远掌握胜算,这项概念适用于所有趋势。例如,我从事 S&P500指数期货的盘中交易时,我有兴趣的最小波段幅度,是我可以将潜在损失(通常在递单时便已经决定)局限在三档至五档之间(每档相当于每口合约25美元),而获利方向的最近压力或支撑则在15档至20档以上。我在中期趋势中寻找交易机会时,也会运用相同原则,仅是单位较大而已,例如:1点至3点的风险与3点至10点以上的利润。