有关金融市场的书籍……我个人的图书馆也至少有 1200 本、它们是讨论证券分析、选择权策略、期货策略、技术分析以及其他相关内容的书籍。这些书籍大多包含相当下错的构想。其中约 2%是真正杰出的作品。然而。它们大多存在一个共同的问题: 试图推销一种“战胜市场”的方法,很多方法甚至没有经过实际市场的完整测试。另一些书籍的内容非常专业,除非读者已经拥有相当充分的相关知识与多年经验,否则根本无法了解。

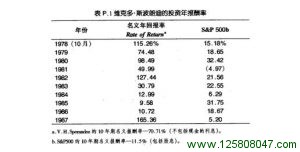

市场新手或专业老手都通过尝试错误的途径,花费无数的宝贵时间学习市场的知识,或试图将某种方法运用在市场中。我希望寻找一本可以避免上述无谓浪费的书籍,它包含所有的市场基本观念与获利知识。结果,我找不到一本适当的书,所以我决定自己写一本。另外,我也希望提供给读者我对市场的观察与发现。它们协助我在 10 年内,创出每年平均 70.7%的名义报酬率,而且任何 1 年都未曾发生亏损,请参考表 P.1。

在华尔街的交易生涯中,我发展出一种独特方法整合各方面知识,包括:胜算、市场与交易工具、技术分析、统计机率、经济学、政治学以及人类心理学。大多数市场玩家都倚赖其中一、二或三种领域内的知识,我却结合这些领域试图从各种角度评估风险——获利的关系,以确实掌握自己的胜算。这看起来似乎相当复杂与繁琐,实际上并非如此。将所有领域的相关知识浓缩为可以直接运用在市场在的原则,复杂的体系可以简化为相对单纯而易于处理的根本观念。这本书便是希望阐述这些根本观念,它适用于像我这类以书籍做为主要的信息来源的市场玩家。

孩童时代,我阅读的第一本书是有关棒球选手的书。我非常热爱棒球,井希望有一天可以成为顶尖的职业选手。于是,我阅读著名运动员的故事——“名人堂” 内的选手,例如:泰伊.科布。我模仿他们,学习他们的打击与防守风格,如此不断练习,直至有一天,我发现我已经不再模仿了,因为我已经掌握了这些技巧。我的一生都以这种模式学习:选定一个目标,阅读与观察这些杰出专业者的教诲,通过模仿而不断练习,最后我可以发展出一种属于自己的独特风格。

然而,情况已经有了变化。我在孩童时代的愿望是成为英雄——成为另一位泰伊.科布,希望在奥运会上赢得体操的金牌… 但是,在成长过程的某一阶段,你总是必须放弃这种追求荣耀的想法。

社会上普遍存在一种看法——在美国尤其如此——如果你不是相关领域内的第一把好手,则你必然仍有所欠缺。可是,第一号人物仅有一位,我认为人们如果以成为第一把好手为主要的目标,这相当于是在追求挫折的人生,即使他们确实可以达成目标也是如此。以西部时代的快枪手为例,一旦你被公认为最快的枪手,你也是众人希望击倒的对象,最后你被击倒时,你还拥有什么呢?唯有在可以持续的情况下,荣耀才是美好的(当然你首先必须拥有它),但荣耀通常无法持续很久。以我最近观赏“美国网球公开赛”为例,某位评论家引用格拉芙的说法,她在每 30 场的比赛中仅满意其中的一场。格拉芙是最杰出的网球选手之一,最近三年的比赛中,她的胜率高达 97%,但她基本上不满意她的比赛。这非常不幸,像格拉美这样拥有伟大成就的选手,她基本上却对自己的表现不满意。

成功与快乐来自于自我潜能的实现,并认识到错误是不可避免的过程,甚至是生命的一部分。在这项前提之下,我撰写这本书是为了协助世人在金融市场中追求最大的人生意义:自我满足(self__satisfication)。

类似如泰伊.科布、巴比. 鲁恩、威利.梅斯、朱基.曼特尔以及其他当代著名选手.他们都成为孩童们心目中的偶像, 而让孩童与成人都将运动视为一种绽放荣耀的领域。然而,每位杰出的职业球员都有一段非凡的历程。在强烈竞争的环境下,他们以经年累月的一惯性表现脱颖而出。这群历经考验的运动选手。对孩童的影响可能更胜过电影明星,尤其近年来,许多顶尖的运动选手丧失对自我的控制而沉迷于药物之中,这些经常都是荣耀带来的结果。

我是一位市场专家——如果你认可的话,我称得上是一位大联盟的球员——我是这个领域内的顶尖好手之一。然而,如果有所谓的“交易者名人堂”的话,我想我可能无法人选。在任何特定的期间内,许多市场玩家都比我赚更多的钱。某些人曾经赢得交易竞赛,某些人曾经大赌一番而获胜。许多人曾经顶着荣耀的光圈,但随后艾黯淡下来。我从来没有参加交易竞赛,也从不参与我输不起的赌局。我想我最大的长处是我的一致性表现。就如同那些荣耀焦点以外的棒球选手一样,我引以为傲的是我可以不断地留在场内比赛,并持续提升自己的技巧,或随着外在环境的变化调整自己。

阅读任何领域的书籍时,我总是要求这本书的作者或讨论的对象拥有公认的成就。所以,如果我宣称自己拥有一致性的表现,我应该拿出证明。

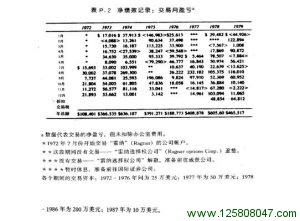

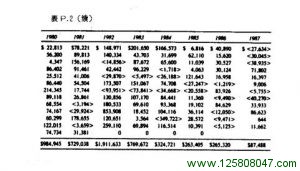

我的交易生涯起始于 1966 年,当时我在“华尔街””担任报价的工作,我为自己设定一个目标。在非常稳定的情况下,经年累月地赚钱。从 1971 年开始独立交易以来,截至 1988年 1 月停止从事例行的盘中交易为止,我的交易帐户不曾在任何一年发生亏损。在 1972 年 7月 1 日至 1987 年 12 月 31 之间,我自己与我管理的帐户总共获得 1000 万美无的毛利。在这些帐户中,我必须对于盈亏承担至少一半的责任。

表 P.2 列出了我在 1972 年至 1987 年之间的业绩。我在国际证券公司服务时,也通过自己的公司雨果证券公司交易,这部分交易并没有列入表 P2 中。我在雨果证券公司的交易业绩大致与在国际证券公司的相同,所以表格内的总绩效实际上应该再增加一倍。然而,为了避免混淆,我并没有计入这段期间在寸果证券公司的交易记录,因为这些业绩除了来自个人的操作外,其中还包括我所聘用人员的交易结果。即使不考虑这部分绩效。我想表内所列数据应该也可以代表相当杰出的平均打击率:足以让我教导一些打击的技巧。

然而,除了基本的打击知识以外,你还需要学习许多相关技巧。即使是最优秀的打击手也有陷入低潮的时候,某些才华横溢的大学选手始终不能挤身进入大联盟。如果我在交易生涯中学到什么,那便是——知识本身绝对不是成功的保证。除了知识外,你还需要一套执行知识的管理计划,以及严格遵守计划的心理规范,如此才可以免除情绪的干扰。这便是本书将讨论的内容:在心理上与财务上界定一种在市场获得成功的方法。

很不幸,由于篇幅有限,我必须假定读者对于金融市场的运作已经具备基本知识。我撰写本书的主要目的,是希望某些初学的专业交易员可以在校园外攻读“投机学”的博士学位;某些业余人士如果不希望将所有的市场决策交付经纪人或基金经理人,则可从本书获得完整的交易技巧;对于某些专业老手。如果他们希望了解如何预测经济与市场,也可由本书获得一些帮助。

在股票与商品之中,都有所谓的“行情玩家’(译按:有时候翻译为“市场玩家”) 与“价值玩家”。行情玩家基本上是根据他对市场价格走势的知识来交易。价值取向的基本分析者,则是买进价格低估的股票或商品,并持有相当时间以等待升值。就大多数成功的专业者来说,他们都同时具有这两种取向,但前者多过后者。我的情况也是如此——主要是以行情为取向。所以,本书的重点在于,如何预测市场的价格走势,以及如何管理市场、股票或商品的风险。至于如何选择值得进一步分析的类股。并解释个别股票在何种条件下可以上涨,这在本书中仅居于次要的地位。有关如何详细分析个别股票,读者可以参考许多选股策略的好书,以及许多专业分析师在这方面的注述。非常感谢这些分析师的存在,因为他们提供很多有用的信息,虽然这些信息经常相互矛盾。

我的市场经验可以回溯至 1966 年。至目前为止,我对于我的交易成就颇引以为傲。我发展出一套在金融市场中稳定获利的方法,而且不需要埋首在无数的公司财务报突中,也无需综合评估许多“专家们”的分歧意见。本书的第二部分将解释我使用方法的基本知识——这是较简单的部分。第Ⅱ部分将解释如何综合这些知识,并让它们发挥功能——这是较难的部分。

自从本书 1991 年首度出版以来,市场出现一种不寻常而又普遍的现象;市场总是具有相同的性质,因为它们始终不断变化。股票市场已经成为一种机制性的“泡沫”交易工具。我开始学习交易的时候,市场起伏不定而且波动相当剧烈。在 1966 年至 1974 年之间,有 4 年呈现上涨的行惰,5 年呈现下跌。然而,自从回 974 年以来、则有 15 年上涨而仅有 3 年下跌。这三次下跌的幅度都相当有限,分别为 1977 年的 7.1%、1981 年的 4.9%、以及 1990 年的 3.1%(这是以 S&P 500 为准)。最近 10 年,S&p 500 的年度化总报酬平均为 19。1%。犹如 40年代至 80 年代中期的房地产市场一样,股票市场已经成为“保证获利”的交易管道。