有时候,期权交易同它所对应的一般市场比起来,有其独特优势。具体来说,期权交易提供了下述几方面的优势:

1、忍峙能力——买入期权的风险,仅限于最初支付的期权费。因此,当我们企图押一押市场顶部或底部时,期权是合适的工具。这类头寸风险极大,但是如果我们审慎地以期权作为交易媒介,则有助于减少这类交易的先天性风险。

2、在横向延伸市场状况下的获利能力——当相应的期货市场处于水平交易区间中时,通过期权的运用,我们仍可以从这种行情中获利(方法是卖出跨式期权或者其它的期权组合)。

3、交易策略的灵活性——借助期权交易,我们能够调整风险/报偿的参数,以适应自己对价格、市场波动性、交易时机等市场要素的预测。

4、在某些情况下,期权能够提供更高的资金杠杆率——举例来说,如果市场形成了快速的上涨行情,那么在特定的条件下,买入一份帐面利润为负的买权期权,也许能够比建立普通直接头寸获得更高的资金回报率。

期权的基础知识

在讨论如何将蜡烛图应用于期权交易之前,我们先来介绍一些关于期权的基础知识。为了确定一份期货期权合约的理论价格,我们需要五个方面的参数。它们分别是执行价格、有效期限、基本市场的预测价格、基本市场的波动性以及短期利率的水平(尽管期权价格受短期利率的影响相对较小),在这些自变量中,有三项是已知的(有效期限、执行价格、短期利率)。其它两项自变量是未知的,需要预先估计、以计算期权的价格(这两项分别是基本市场的预测价格以及它的波动性)。在决定期权价格的所有因素中,决不可以低估波动性的重要性。事实上,在某些情况下,波动性的变化对期权价格的影响,甚至超过了相应的期货合约的价格变化所带来的影响。

为了便于说明,我们假定一个帐面利润为正的黄金买权期现其执行价格为390美元,有效期限为60天。如果这一期权的波动性处在20%的水平测其理论价格为1300美元。如果波动性为15%,那么同一张期权的理论价格就可能为10OO美元。由此可见,波动性的高低对期权价格能够产生强大的影响。因此在期权交易中,必须始终将波动性考虑进来。

所谓波动性,指的是人们预期今后一年之内对应基本市场的价格变化范围(波动性水平是按年计算的)。为了不卷入深奥的数学理论,我们在这里仅作一点示意性的介绍。如果黄金市场的波动性为20%,则意味着从现在开始一年之后,黄金市场的价格有68%的可能性将局限于上限为当前价格水平加上20%、下限为当前价格水平减去20%的范围之内。并且,从现在开始一年之后,黄金市场的价格有95%的可能性将维持于上限为当前价格水平加上波动性的2倍(即40%)、下限为当前价格水平减去波动性的2倍(即40%)的范围之内。举例来说,如果黄金的当前价格是400美元,波动性为2O%,那么从现在开始一年之后,其价格有68%的可能性将处于从320美元到480美元的范围之内(即400美元分别加上和减去20%后所得的范围),有95%的可能性将处于从240美元到560美元的范围之内(即400美元分别加上和减去40%后所得的范围)。请记住,上述价格水平是根据概率计算得出的,有的时候,市场实际上可能超出这些水平。

波动性越大,则期权价格越昂贵。这种现象至少可以归结为三方面原因。首先,从投机者的角度来看,价格波动性越大,那么价格运动到形成帐面利润(或者进一步扩大帐面利润)的可能性便越大。其次从保值商的角度来看,价格波动性越高,等于价格风险越大,因此,更有理由买入期权,作为一种保值避险的手段;最后,由于较高的可见价格风险,期权的卖出者也要求得到更多的补偿。所有上述因素都会推高期权的价格。

波动性分为两类:历史波动性和蕴含波动性。历史波动性是根据相应基本市场的历史波动水平来计算的。通常,我们采用一定数量的交易日内累计的逐日价格变化,并将之年度化来表示历史波动性。在期货市场上,最常使用的是20天或30天的历史资料。但是,倘若某一期货合约的20天历史波动性为15%,单凭这一点,并不说明在其期权的有效期内,其历史波动性始终维持在这个水平上。因此,在期权交易中,必须对未来的市场波动性作出预测。预测市场波动性的一种方法是,由市场价格提供这样的预测值。事实上,这就是所谓蕴含波动性的来历。蕴含波动性,就是市场对期权有效期内相应的基本期货合约的波动性的估计。蕴含波动性与历史波动性是不同的,区别在于历史波动性是从基本市场的历史价格资料推算出来的。

蕴含波动性是蕴含在当前期权价格之中的波动性水平(因此,它得到了这样的名称)。如果我们推算蕴含波动性的数值,需要借助计算机进行繁复的计算。幸亏这种计算方法背后的理论还算是直接了当的。为了计算某一期权的蕴含波动性,需要输入5个自变量,它们分别是相应基本期货市场的当前价格、该期权的执行价格、短期利率、称权的到期日以及当前期权价格。如果我们将上述5个参数输入计算机,那么,通过期权价格计算公式的逆推,计算机将返回其蕴含波动性的数值。

从上可见,我们有两类波动性——一类是历史的,它是基于相应期货市场的实际价格变化计算得来的;一类为蕴含的,这是市场对从现在开始、到期权到期日为止的市场波动性的最好的估量。有些期权交易者主要关注历史波动性,也有些称权交易者主要关心蕴含波动性,当然还有人将历史波动性同蕴含波动性参照着研究。

期权交易与蜡烛图

如果市场具有强劲的趋势性,并将波动性水平推升到了异常高的水平,在这种情况下,当蜡烛图反转指标出现时,可能提供了一个有利的时机,我们可以卖出波动性,或者平仓了结已有的波动性多头交易(在联权定货公式中,除了波动性之外,其它变量要么是已知的,要么是需要人为剪裁的。从严格意义上说,期权价格取决于波动性。因此,在期权业行内,实际上人们习惯于以波动性作为期权买卖的询价、报价形式——译者注)从这个意义上说,最有效的蜡烛图形态、或许是那些标志着市场将转入牛方和熊方的休战阶段的形态。在这样的形态中,包括孕线形态,反击蜡烛线形态,以及我们在第六章讨论的各种形态。

如果我们根据蜡烛图信号预期市场当前的价格趋势即将发生变化,就可以卖出波动性。如果市场转入了水平的区间中,那么在其它各项因素均不变的条件下(也就是说,没有季节性因主对波动性水平的影响,没有即将公布的经济数字,如此等等),波动性可能将下降。甚至在价格向相反方向逆转的情况下,如果开始时波动性已经处在难得一见的历史高水平上,那么波动性可能也不会增加。这是因为,推动波动性水平上升的动力,可能已经在当初的强劲趋势中释放出来了。

在帮助技术分析者决定何时买入波动性方面(或者决定何时平仓了结已有的空头波动性头寸方面,比如说已经卖出了跨式期权组合,或者卖出了宽跨式期权组合人蜡烛图的反转信号也有可能发挥作用。具体说来,如果市场本来处在某个水平交易区间中,这时出现了一个看跌的蜡烛图反转信号,那么我们可能预期市场即将形成新的趋势。在这个蜡烛图反转信号出现时,如果波动性水平正处于相对较低的位置上,那么技术分析者预见的可能不只是价格新趋势的产生,还可能预见波动性将随之上升。如果上述反转信号不是一个孤立的技术信号,而是许多技术信号(包括其它蜡烛图信号,以及西方技术分析信号)汇聚在一起,它们统统在基本相同的价位上发出了反转信号,那么,上述局面演化成真的可能性特别大。

如果我们打算利用蜡烛图技术来揭示市场波动性的变化,就应当注意以下问题:蜡烛图信号所揭示的波动性的变化很可能发生在短期内,只有在这个意义上,才能把握好蜡烛图信号的真正意义。这就是说,如果我们根据蜡烛图发出的信号买入了波动性,结果波动性果然上升了,但是即便如此,也不意味着市场的波动性能够始终维持在这种高水平上,直到该期权的有效期结束。

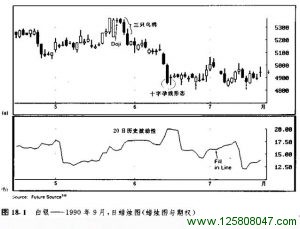

如图18.1所示,5月中旬出现了两个顶部反转信号。第一个,是紧随在一根长长的白色实体之后的十字线。第二个,是一个三日乌鸦形态。随着由这些顶部反转形态引发的抛售行情的发展,该市场的历史波动性是扩张态势。当6月初的十字孕线形态形成后,这轮抛售行情也告终了。之后,价格趋势从下降转化为水平延伸。由于这一阶段横向延伸的价格环境,历史波动性开始收缩。可见,如果我们曾经在波动性上升的过程中入市买入的话,则有可能把这个十字孕线形态看成有用的信号,一方面,由此预期当前陡峭的价格趋势即将结束;另一方面,也预期市场波动性有可能随之开始下降。

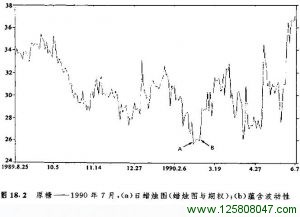

根据我个人的经验,也出于其它某些原因,蜡烛图信号在研究历史波性方面效果较好,而在研究蕴含波动性方面,效果不及前者。尽管如此,正如图18.2所示,有时候,蜡烛图在预测蕴含波动性的短期变化方面,仍然是一项得力的辅助工具。1月份,市场形成了一轮剧烈的上进行情。在这一阶段,随着这个上升趋势的发展,市场的蕴含波动性也在逐步上升。在2月份的绝大部分时间中,本图所示的原糖市场局限于从0.14到0.15美元的区间中波动。在这个相对平静的市场阶段,波动性也缩小了。

如图18.2B所示,2月26日,出现了一根锤子线(其位置如 A 有所示)。并且,这根锤子线的下影线一度向下穿过了1月底形成的一个支撑水平。但是,这个新低水平没能维持住。这就表明,熊方曾经试图控制市场,但最终却失败了。相隔了3个交易日之后,也就是3月2日(其位置如B点所示),是一根白色蜡烛线,它的下影线成功地维持在1月中旬的低点之上。此外,3月2日的低点同上述锤子线的低点一起,完成了一个平头底部形态。将上述各项底部反转指标综合起来,就构成了一个强烈的信号:市场已经构筑了一个坚实的底部。因此,有可能发生不同凡响的上涨行情。正如图18.2B所示,A点B点处的波动性水平处于相对较低的位置上。考虑到一方面有可能出现强劲的价格上涨行情(根据上面所讨论的汇聚在一起的诸项底部在转信号来判断),另一方面当前波动性水平较低,我们可以预期,不论形成什么样的价格上涨行情,都会如影随形地伴随着波动性的扩张。结果确如所料。

期权与蜡烛图相结合,还有一种用途,即利用期权交易建立具有高度风险的抄顶或抄底头寸。随便打开哪一本关于交易策略的著作,都能找到警告您不要作这种尝试的忠告。不过,我们总得面对现实吧。谁都不例外。偶尔总会小试一把的。下面列举的例子充分体现了期权交易有限风险特性的优越性。在直接进行期货交易风险过大的情况下,期权交易为我们另辟区径,使我们依然可以入市建立头寸。如图18.3所示的交易方法值得推荐。如果没有期权的有限风险特性,我是不会提出这样的建议的。

本图所示为可可市场。从1989年11月的900美元开始,该市场形成了一轮主要牛市行情。在本图中,我们标出了艾略特波浪理论五浪结构的最后三浪。③浪的顶部,伴随着一根流星线,④浪的底部是一根看涨的斩回线、根据菲波纳奇比数,⑤浪的目标价位约为1520美元。于是,我们将在1520美元上下寻找蜡烛图信号,以验证市场顶部的形成。5月下旬,在市场向上触及了1541美元的高位之后,形成了一个看跌的吞没形态。这一水平接近艾略特波浪理论的预测目标1520美元,并且该形态是一个潜在的顶部信号。

在这里,艾略特理论的第⑤浪同这个看跌吞没形态形成了一个如此强有力的组合,叫我如何抵御它的诱惑!多亏期权帮了我的大忙!我建议买入一份执行价格为1400美元的卖权期权(因为当前的主要趋势是上升的,我更乐意在这里平仓了结已有的多头头寸。但是不幸的是,在这个上涨行情中,我没有持有多头头寸)。倘若关于顶部反转的预期是错误的,可可市场跳空上涨的话(就像5月中旬的情形一样),那么市场的波动性也将增长至较高水平,这可能有助于补救对我不利的价格变化。结果如图所示,这个看跌吞没形态和艾略特的第⑤浪不负所望,演变成一个重要市场顶部。