债券的组成

债券投资的目标相当简单:选择产生最好回报并有高度安全性的证券。公共机构的投资者关心在短期、中期和长期之间的选择,并利用所持有的一部分,准备在交易中牺牲收益的重要部分,以保证阻止与短期证券相连的价格下跌。在这本书中,我们仅处理单个投资者的组合投资问题。由于这些原因,选择债券时不应受太多复杂因素的干扰。

在过去的许多年中,唯一适合个人购买的证券是美国储蓄债券。它的安全性一直是毫无疑问的,并且能够获得比其他一等债券投资更高的回报。它提供了退还货币的选择权和其他权利,这些大大增加了它的吸引力。在早期的版本中,我就此写了完整的一章,标题为:“美国储蓄债券:投资者的福利”。

正像我曾指出的,美国储蓄债券还具有一个优点:它适合于个人投资者购买。对于资本有限的人而言,例如,投资不超过1万美元,我认为它仍然是最容易的和最好的选择,但拥有大量资本的人可能会发现其他更理想的媒介。

让我列举一些值得投资者考虑的主要类型的债券,并简单地描述它们的安全性、收益、市场价格风险、所得税情况及其他特点。

a. 美国储蓄债券,系列E.

它到期时将有3.75%的收益,而提前支取则收益更小。例如,如果在购买后3年支取,每年的收益大约于3.3%。这反映了同样质量的短期和长期债券收益的标准关系。

因为此债券能够以不低于成本价在任何时候被持有者赎回,所以从严格意义上讲,它根本没有任何市场风险。提前兑付所得到的低于3.75%的收益,与以固定3.75%的债券销售在原始价值的微小损失上是等同的。

债券的利息股从于联邦所得税而不是州所得税。联邦所得税可以由债券持有者选择以两种方法支付:一是每年按照赎回债券时增加的收入支付,一是延期到债券实际兑现时支付。

持有者有权以公开价格赎回是这一债券的最大特点。1950年后,当其他债券价格急剧下跌时,这一特点证明是很有价值的。如果愿意,持有者还可以通过以3.75%的税率拖延所得税,进一步选择债券的持有时间(老的债券已经享有延长至少10年的选择权,1957年5月后发行的债券的延长期限在1964年早期还没有宣布)。

该债券如丢失,损坏或被偷,可以无成本弥补。

每年,个人拥有者被限制购买到期价值1万美元的债券(系列E.,成本是7500美元),而对共同拥有者的规定是典型的家庭有可能每年购买更多的数量。当拥有者去世时,债券可付与指定的个人。它们不可以被出卖、转让或像其他债券一样作抵押品。

b. 美国储蓄债券,系列 H.

这些债券按面值发行(100%),期限10年,每半年付息一次。在最初的18个月,支付2.57%的平均利息,然后按固定的4%支付;在10年的持有期间,综合利息为3.75%。没有延长期限的规定。其他规定与系列E.相似。

c. 其他美国债券

这些债券包含了各种息票率和期限。它们就利息的支付和本金而言是非常安全的。它们适用于联邦政府所得税,而不是州所得税。收益主要随期限而变化。在1964年初,超过10年的长期债券可得到平均4.13%的收益,3至5年的中期债券收益为4.05%,短期债券收益为3.76%。

d. 州和市政债券

它们的主要特点是免收联邦所得税,也免收发行债券的州(而不是其他地方)的所得税。它们或者州或其分支机构的直接责任证券,或者为“收益债券”,其利息支付依赖于道路、桥梁、建筑物等征税的收益。不是所有的免税债券都受坚强保护,从而证明防御型投资者的购买是正确的。在进行选择时,投资者可能受摩迪和标准.普尔给出的每一种债券等级的影响。三种最高等级Aaa、Aa或A债券之一,应该构成安全性的指标。这些债券的收益将随着质量和期限而变化,短期债券给出较低的回报。1964年,在标准.普尔市政债券指数中所代表的债券,平均质量等级为Aa,20年期限,在1964年早期收益率为3.41%。当时宾夕法尼亚州建设局债券的代表性收益率是:1965年到期的为2.20%,1975年到期的为3.05%,最长(1989年)期限的为3.90%。

e. 公司债券

这些债券受联邦和州税收的限制。在1964年初,那些质量最高、期限为25年的债券的收益率为4.4%,中低等长期债券的收益率是4.85%。在每一个等级上,短期债券收益比长期债券要少。

评论:以上概述表明普通投资者在高等级的债券间有几种选择。与应该课税的证券比较,高所得税阶层的人能从良好的免税证券中获得更好的净收益。对其他债券而言,应课税的收益范围似乎是从美国储蓄债券的3.75%到顶级公司债券的大约4.5%。这个范围对小规模债券业务量不太重要。

(1)价格变化性

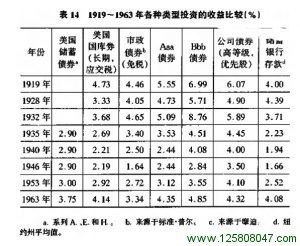

投资者应该知道,即使本金和利息的安全性没有问题的,但随着利率的变动,长期债券的市场价格也可能会有很大的变化。表14给出了几年来各种类型投资平均收益变化的数据,从中可以看出,在高等级(Aaa)债券上的变化是相当惊人的。表15显示了两种代表性债券的价格波动。

(2) 更高收益的债券投资

通过牺牲质量,一个投资者可从他的债券中得到更高的收入回报。长期的经验已经说明,普通投资者总是很明智地远离高收益的债券。总体而言,当这种债券可以比第一流的债券在整个收益上表现得稍微好一点时,它们就使拥有者面临太多的不利于发展的个人风险,范围从令人不安的价格下降到真正的不履约(交易机会不会经常出现在低等级的债券中,因此这需要特殊的研究和技巧以成功地开拓)。

(3) 作为债券替代的储蓄

现在,一个投资者可以从商业或储蓄银行得到像他从第一流的债券得到的几乎一样高的利率。银行储蓄账户的利息将来可能降低,但在目前情况下,它们是个人债券投资的合适替代物。

(4) 可转换债券

就形式而言,可转换债券由于提供了安全性和获得机会,从而表现出明显的吸引力。它的索取权排在公司的普通股之前;如果后者价格上升得足够高,转换权应有了价值,债券就可能以高于成本价卖出。然而,这样的优点是要付出代价的。这种债券的价格可以比有相同安全性而没有可转换权的债券高出20%。因此,可转换债券的购买者实际上从两种不同东西的“包裹”中得到了好处:普通债券加对普通股的购买权。可转换债券也有投资决策问题,它贬低了对防御型投资者的适用性。我将在关于进攻型投资者的章节中详细讨论这种类型的证券。

(

5) 买入规定

大多数债券在到期之彰可以被支付(当然,这里非常例外的是美国储蓄债券,其赎回权给予持有者而不是债务人)。在特殊情况下,债券可在保险后,以适当高于发行价5%的保险费被公平地购买。人们很少注意不满意的情况,其中,买入规定已经将债券持有者作为一个阶层。这意味着,在基本利率波动较大的时期,债券投资者不得不首当其冲地面对不利于自己的变化,并且除了少量喜欢的债券外,被剥夺了一切。让我们举一个例子来清楚地说明这一点,因为它很重要且广泛被忽视。

1928年,美国燃气电力公司以101美元的价格向公众出售了期限为100年、退税5%的凭单债券,收益率为4.95%。4年后,在极度萧条中,债券以62.5美元的低价售出,收益率为8%。这反映了非常不利的经济的市场条件对高质量投资债券的影响。相反,在后几年中,在有利的情况下,这种债券的利率跌到了3%以下。这意味着这种5%债券的价格上涨超过160美元。但在1946年3月的这个点位,这种债券仅能以106美元的价格被赎回。

典型债券合同中的买入特征是“我得头,你失尾”。在1934年至1946年利息下降的12年中,大多数投资者收兑了他们的长期、高付息债券,并且被迫接受越来越低的回报率。如果没有买入特征,他们的收入就不会减少并且他们债券的本金值会有巨大的增加。在1950年后,利率开始回升,那些在1946年以高价买进低息债券的投资者,他们的本金值实际上减少了。总而言之:当利率下降时,买入特征迫使投资者失去收入;当利率上升时,投资者会失去本金。

这种安排从投资者的角度来看很不合理,因而投资者不应该在不安全的情况下去购买它。

近年来,或许是机构投资者遗留下来的要求,买入规定情况有很大的改善。大多数新债券要么是不可赎回的,要么在发行后许多年才能赎回。