一目均衡表基本知识(9)

一目均衡表的三论当中,波动论最花眼,时间论最神秘,而最吸引人的却是值幅论。其实最重要的是时间论,但从教学途中看下来,自己的学生还是不可避免的最关注值幅。虽说这个习惯不好,但我还是把值幅论提前。不过,希望看这些教材的人不要忽视一个,日本流行的是吃利只吃八分的做法。太关注值幅,势必会造成贪心,而导致机会流失。

即使做外汇多少年的人,还是会觉得外汇很难,认为向上了,而一旦入场后却又变成空势;认为要跌了一旦卖了却又价格上去了。确实,想要100%地完全正确预测行情和价格是不可能的。但是提高预测的准确性却是可能的。这里的关键就是要知道一个,外汇就是一个重复同样过程的事实。时间论也就是掌握这个事实的钥匙。

外汇就是一个重复同样过程的事。换句话就是,我们通过学习检证过去的行情就可以得到未来行情的参考。因此,在过去行情中,发生的重要的值幅,也一定会在将来的行情中再度重复出现,至少也是,发生的可能性会很高,或者重复发生的值幅相当接近和相似。这样的情况就是表现在值幅论里面。

首先,第一个表现模型是习惯性值幅。这是最能表现外汇重复过去的行情的代表表现。如图,UJ,2009/7/13~2009/8/7的间隔周期为20天,终值差为4.95,而2009/12/9~2010/1/8的间隔差22天,终值差为4.98,误差3点。 另外一个表现类型是背反性值幅,就是过去的跌幅会在将来的上升值幅中体现;过去的上升值幅则会在将来的下跌中体现。上下值幅是走相反的趋势,这也是我一直对学生们所讲的互补和因果,前面欠下的将来总要还出来的

另外一个表现类型是背反性值幅,就是过去的跌幅会在将来的上升值幅中体现;过去的上升值幅则会在将来的下跌中体现。上下值幅是走相反的趋势,这也是我一直对学生们所讲的互补和因果,前面欠下的将来总要还出来的

如图UJ,2010/1/8~1/27之间的下跌中高低值差为4.65,而在此后的3/23~4/2的上升过程中体现了背反性值幅,差值4.72,误差7点。

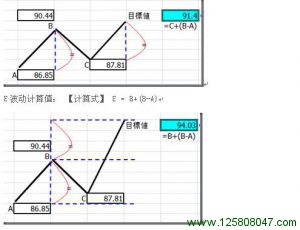

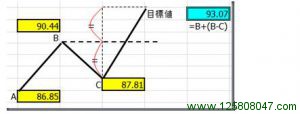

接下来的是值幅论中最常用最基本的三大值幅计算方法和公式。

N波动计算值: 【计算式】 N = C+ (B-A)  V波动计算值: 【计算式】 V=B+(B-C)

V波动计算值: 【计算式】 V=B+(B-C)

如图实例UJ日图,2009/11/27为起点的上升波动,初波动是~12/5~12/9,取值计算三个波动值,其中分别于2009/12/22达成N波动计算值,证明上升波动形成,然后又于12/30大纳会完成V波动值,中间因为新年休市动能消耗造成未能完成E波动值。

这里需要说明,一目均衡表在其研究和发表的过程中,个人计算机尚未发明出来和流行。所以出于信息不及时和计算量,一目均衡表的理论毕竟还是建立在日图数据上的,所以一目均衡表在中长期市场的表现相当好,但并不是说在H4,H1的小时段就不具备一目均衡表自己的三论了。从我个人实际研究和检证来看,波动值幅在H1以上还是表现得不错的,但时间论的表现限于在日图以上,小时段不成立。

另外学生中反映计算波动值的时候如何取值,一目均衡表是使用终值的。而我自己因为写了大量的工具简便了计算量,而采用了最高值,最低值,终值,高低差,四值同时计算检证的方法。在讨厌计算的前提下,大家还是采用终值吧。为此自己还写了MT4的指标自动计算显示一目均衡表的几大波动值,不过,到后来因为养成了日计划的习惯,这个指标反而被我打入了冷宫,不常用了。