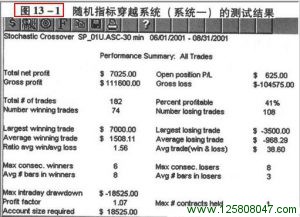

现在,让我们考虑历史测试最严肃的课题: 如何评估测试结果?如何判断某个交易系统确实是一套好系统?交易系统的期望报酬率,显然必须是正数,否则就不具胜算。图13-l 与13-2 是Trade station 评估其内部系统的绩效报告,格式颇具参考价值。虽然这两套系统都获利,但第二套MACD 系统的表现较好,不只因为其获利能力较强,而且还因为它具有很多可取的条件(稍后详细解释)。此处故意忽略滑移价差与佣金成本,稍后将讨论这两个因素对操作绩效的影响程度。

获利能力(净获利总额)

净获利总额代表系统最重要的操作成绩:是否能够赚钱。这两个例子都赚钱,净获利分别为7 025 美元与3.275 万美元。如果测试结果为负数,系统就必须重新设计,因为你不能期待该系统在实际运用上能够赚钱。评估交易系统的测试绩效时,每个人几乎都会先注意净获利总额,但其本身未必能完全反映系统绩效。当然,每个人都希望系统能够获利,而不是发生亏损。此外,你还想知道系统总共出现多少交易笔数、盈亏波动程度多大、最大连续亏损有多少、每笔交易平均获利多少等问题。如果上述系统的测试结果分别为获利5 万美元与1 万美元,虽然多数人都会挑选获利高的第一套系统(5 万美元,但第二套系统(1 万美元)可能才是较好的系统。第一套系统可能每年平均出现1000 笔交易,最大连续亏损为3.5 万美元,每个月的盈亏金额波动很大,有时大赚,有时大赔。第二套系统一年才发出50 个交易信号,最大连续亏损只有3 000 美元,每个月的获利都很稳定。若是如此,显然第二套系统是较好的系统,因为虽然其总获利较少但绩效非常稳定。当然,其中涉及到一些主观判断:有些人比较重视获利潜能,另一些人较重视获利稳定性与安全性。精明的交易者大多属于后者。

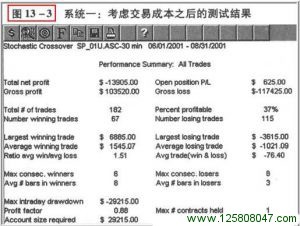

单纯采用净获利总额来评估系统绩效,不太恰当。请参考图13-1 的随机指标穿越系统。乍看之下,这套系统似乎还不错,最初3 个月获利超过7 000 美元。但稍微深入观察,就可以发现这并不是真正的好系统。

总交易笔数

如果两套交易系统的其他表现大致相同,总交易笔数少的系统通常较好。因为交易笔数越少,越不容易受到佣金费用与滑移价差的不利影响。系统的信号数量少,某些使用者或许会觉得无聊,但只要绩效相同,信号数量越少越好。就图13-1 与13-2 的两套系统比较,系统一的净获利较少,而且交易笔数较多。换言之,系统一工作的比较辛苦,而且报酬较少。虽然信号数量越少越好,但测试过程至少要有30笔交易,否则测试结果不具备统计意义(换言之,测试结果的巧合成分太高)。如果交易笔数不满30 ,就必须获取更多资料。

获利交易百分率

此数据几乎没有任何意义,但很多人对此特别有兴趣。多数杰出交易者的交易成功率只有50 % ,但一般人却认为50 %几乎就等于失败,学校的考试都要60 分才及格。所以,如果获利交易笔数和亏损交易笔数的比率只有40 % ,大家就直觉认定这代表失败。可是,不妨想想棒球的打击率,四成打击率就算得上杰出水平了。我不太重视获利交易百分率。但有些人对于40 %以下的数据,似乎就觉得不安稳。系统胜率究竟是30 %、4O %或60 % ,事实上,并不重要。重要的是获利交易与亏损之间的平均盈亏程度和关系。只要配合适当的风险管理技巧,一套胜率只有30 %的系统,交易绩效应该就不错了。图13-1 与13-2 两套系统,胜率都是略高于40 % ,这也是一般系统的典型水平。

最大单笔获利与最大单笔亏损

这是我非常重视的数据之一。首先,我会观察系统的获利,是否来自于特定的1 – 2 笔交易。以系统一为例,总获利为7025 美元,最大单笔获利为7 000 美元。所以,扣掉这笔最大获利交易之后,剩下182 笔交易的总获利只有25 美元,似乎不容易令人满意。对于任何一套系统,如果剔除获利最好的1 – 2 笔交易之后,绩效就明显受到影响,系统效力就不很可靠了。另外,最大单笔亏损不应该超过获利。如果你想成功,亏损绝对不能超过获利。如果最大单笔亏损的金额太大,就必须重新考虑出场与止损策略。最大单笔获利与最大单笔亏损之间的比率,至少要维持2:1 或3:1 的水平,但如果系统的其他性质很吸引人,1.5:1 的比率也可以勉强接受。获利交易平均获利与亏损交易平均亏损之间的比率,也应该维持类似的关系。如果前者少于后者,我绝对不考虑使用该系统。我认为获利部位的持有时间应该超过亏损部位,所以我也很重视系统获利部位与亏损部位的平均持有时间,以此确定该系统是否符合自己的交易风格。

连续亏损笔数

很多交易者不能接受系统连续发生10 笔亏损,这可能让该系统根本没有机会发挥功能。所以,你应该知道系统可能连续发生几笔亏损交易,然后才能决定该系统是否符合自己的交易风格。了解这项数据,至少可以作为参考。万一实际操作碰到连续亏损的情况,只要在正常范围内,就不需太过紧张。如果不事先知道连续亏损的可能状况,很可能会让你反应过度。

对于最糟的状况应该要有心理准备

我曾花几个月的时间,编写了一套专门从事 SP 当日冲悄交易的系统。经过历史测试并数度修改,直至我认为完美的程度。这套系统毕竟还是有些缺点,因为连续发生亏损的笔数有些偏高,但我不认为一开始就需要担心这方面的问题。由于系统胜率明显较高,所以获利应该没有问题。我相信自己可以从一开始就获利,所以等到连续亏损发生时,应该不至于构成严重伤害。我想读者应该猜到,我们从一开始就遇到连续亏损。我记得,最初8 笔交易都失败,使得我和同伴累积了1.2 万美元的赤字,而且完全没有心理准备。我们被迫放弃该系统。可是,就在放弃之后的第一笔交易就大有斩获。事实上,随后的几笔交易就足以弥补先前的所有亏损。教训就是务必要事先了解系统的最大连续亏损状况,确定自己能否承受。

每笔交易平均获利

当我们比较两套系统或修改系统的时候,这是最重要的观察数据之一。这项数据反映系统每笔交易的获利期望值。换言之,若采用这套系统,每笔交易平均可以赚多少钱(或赔多少钱)。系统一的每笔交易平均获利为38.6 美元(没有考虑佣金),系统二则是564.66 美元。我想不需要是天才就可以知道,系统二的平均获利能力较强。如果这项数据是负值,该系统根本不值得考虑。这点应该很清楚。可是即使这项数据是正值,但只要水平不够高,也不值得考虑。至于这项数据究竟多高才可接受,每个人都有自己的观点。

最大连续亏损

最大连续亏损,是评估交易系统绩效的最重要因素之一。最大连续亏损告诉你,运用特定交易系统于某市场,你需要准备多少资金(换言之,最坏情况下,该系统可能发生多少损失),而且也让你知道系统的风险程度。了解这项数据之后,就知道某市场或股票的交易,需要准备多少资金。某套交易系统看起来或许不错,但经过适当测试之后,你可能发现该系统在某段时期曾经发生2.5 万美元的亏损。不要以为自己不会那么倒霉。这种事情经常发生,而且总是发生在最不巧的时候。除非你能够忍受两倍程度的最大连续亏损,否则就不应该运用该系统。

对于讨厌风险的交易者,最大连续亏损可能是最重要的系统评估数据。如果你觉得难以接受,就应该放弃该系统,或做必要的修正。在金融交易活动中,资金管理扮演关键性的角色,交易的每个层面都少不了这方面的考虑。如果两套系统的其他方面都类似,最大连续亏损越小的系统,风险也越小。如果风险太高,就避免使用。

获利因子

获利因子就是总获利除以总亏损,代表每块钱损失可以换取的获利金额。如果获利因子为1 ,系统只是持平而已。为了安全起见,获利因子至少应该是1.5 。如果获利因子能超过2 ,你就拥有一套很好的系统。系统一的获利因子只是勉强超过1 ,所以应该避免使用。系统二的获利因子为1.64 ,算是不错的,适合运用于交易。

报酬分配

最后,你必须了解系统的绩效波动程度如何。系统是否能够提供非常稳定的获利,或者账户净值是否经常会大幅波动?如果资料够多,应该观察月份绩效是否稳定。盘中交易系统不妨观察每天的绩效。系统的绩效越稳定,获利变异数就越小。如果获利标准差太多,最大连续亏损往往会偏高,这类系统就不适用。如果有太多交易或单日/月份报酬落在两个标准差外,系统绩效就不稳定。当然,绩效越稳定,系统就越可靠。Trade Station 可以显示月份或单日报酬的统计分配,让你了解系统的绩效概况。虽然提高系统报酬的稳定性并不是简单的事,但专业交易者应想方设法去做到。